Con questo articolo inauguriamo un nuovo spazio educativo di Online SIM dedicato alle metodologie per allocare il denaro tra più investimenti finanziari.

Ascolta il podcast di questo articolo.

Ascolta “Portafogli modello: come costruire un’allocazione di portafoglio equipesata” su Spreaker.

L’IMPORTANZA DELL’ALLOCAZIONE

La decisione più importante quando investiamo del denaro è come ripartirlo tra le varie categorie di attività, chiamate anche asset class. In aggregato, la combinazione scelta determina – prima dei costi – il 100 per cento del livello del rendimento.

In pratica, i passaggi sono due:

- individuare qual è l’allocazione, composta da categorie di attività volatili, più soddisfacente, cioè con la diversificazione che risponde alle nostre esigenze;

- individuare qual è l’allocazione completa, composta da quella volatile e da un’attività monetaria, che è adatta alla propria tolleranza al rischio.

LE SCELTE DI BASE

Le categorie di attività volatili, il cui prezzo può variare anche considerevolmente, sono:

- Le obbligazioni statali a più lunga scadenza (o maggiore di 1 anno);

- Le obbligazioni aziendali a più lungo termine (o maggiore di 1 ann);

- Le azioni.

A queste attività, se necessario dobbiamo aggiungere la tipologia di attività monetaria a cui assegniamo il più basso livello di rischio. Può essere rappresentata dalle tipiche soluzioni bancarie, ad esempio i conti di deposito, ma anche da obbligazioni statali a brevissimo termine.

Per investirvi, possiamo utilizzare prodotti finanziari specifici, come i fondi comuni di investimento monetari o di liquidità.

L’ALLOCAZIONE EQUI-PESATA

Questa metodologia assegna un’uguale importanza alle varie alternative. Indicando con N il numero delle categorie, il peso singolo è pari a 1 diviso N.

Nel nostro caso, essendo tre le attività, l’allocazione equi-pesata è così ripartita:

- Le obbligazioni statali a più lunga scadenza hanno un peso sul totale del 33,3%;

- Le obbligazioni aziendali a più lungo termine hanno un peso sul totale 33,3%;

- Le azioni hanno un peso sul totale del 33,3%.

L’allocazione equi-pesata si basa su una tecnica euristica perché cerca di mantenere le cose semplici, evitando particolari complicazioni.

Nello specifico:

- non richiede di stimare il rendimento atteso delle attività, la loro volatilità attesa e le correlazioni attese tra le varie coppie di categorie;

- non diversifica tra gli investimenti utilizzando un processo di ottimizzazione matematica, ad esempio quello conosciuto per selezionare le allocazioni efficienti.

Questa allocazione è considerata a volte troppo ingenua, dato che porta a diversificare equamente tra le categorie di attività, indipendentemente dal rischio che ognuna di loro potrebbe apportare all’allocazione. In realtà, numerosi studi a livello internazionale hanno verificato come spesso porti a dei risultati superiori a quelli ottenuti con altri metodi più complessi. Infatti, metodologie simili possono essere convenienti in contesti in cui l’incertezza che si deve affrontare può portare ad errori di stima importanti per i parametri finanziari.

Da non sottovalutare anche il vantaggio psicologico che porta con sé: può deresponsabilizzare l’investitore, aiutandolo a controllare il sentimento negativo del rammarico nel caso in cui alcuni investimenti facciano peggio di altri.

Detto questo, si deve ricordare che l’allocazione equi-pesata:

- Non è dinamica, perché non tiene conto del fatto che le opportunità di investimento si modificano nel corso del tempo;

- Non è olistica, perché considera tra le attività dell’investitore solo la ricchezza finanziaria e tra le passività non calcola eventuali obiettivi finanziari da raggiungere;

- Non è adattiva, perché non tiene conto della situazione finanziaria dell’investitore, quindi anche dei rendimenti che ha realizzato e di quanto le sue passività sembrano essere coperte dalle attività a disposizione.

L’ALLOCAZIONE COMPLETA

Se necessario, per abbassare il livello di rischio dell’allocazione equi-pesata, dobbiamo investire anche nell’attività monetaria.

Avendo una volatilità nulla (ad esempio, per le soluzioni non quotate) o solitamente minima, questa è in grado di far calare il rischio di prezzo di tutto il nostro investimento. Una quota di attività monetaria pari a circa il 30% sul totale dell’allocazione completa può essere considerata ragionevole e un buon punto di partenza per ulteriori analisi.

Infatti:

- Le attività monetarie permettono la massima flessibilità operativa a chi le detiene;

- Una certa quantità di denaro a disposizione, dotato della massima liquidabilità, è correlato positivamente con il benessere finanziario e la soddisfazione per la vita che si conduce;

- Ci fa piacere possedere del denaro, indipendentemente dall’uso che ne possiamo fare.

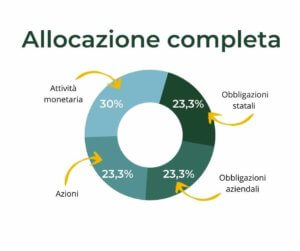

Investendo anche nell’attività monetaria, la torta che le tre categorie di attività volatili devono dividersi non è più il 100%, ma il 70%.

Pertanto, l’allocazione completa dei risparmi è così ripartita:

- L’attività monetaria ha un peso sul totale del 30%;

- Le obbligazioni statali a più lunga scadenza hanno un peso sul totale del 23,3%;

- Le obbligazioni aziendali a più lungo termine hanno un peso sul totale del 23,3%;

- Le azioni hanno un peso sul totale del 23,3%.

IL PROFILO DI RISCHIO

Con i dati aggiornati a inizio febbraio 2021, a questa allocazione completa che investe a livello globale è possibile assegnare un rischio di prezzo pari a -12%.

Esempio: investendo 100.000 euro, dobbiamo accettare che nel brevissimo termine – nel 5% degli anni più sfortunati – la ricchezza possa calare mediamente di 12.000 euro.

Se questo calo è considerato eccessivo sia dal punto di vista finanziario che psicologico, dobbiamo aumentare la quota dell’attività monetaria.

Al contrario, se il calo della ricchezza può essere anche superiore, potremmo abbassare il peso percentuale dell’attività monetaria, portandolo ad esempio al 15%.

COME COSTRUIRE L’ALLOCAZIONE

Dopo aver deciso qual è l’allocazione completa che fa al nostro caso, dobbiamo prendere un’altra decisione importante, cioè quali prodotti finanziari utilizzare in pratica.

Sul mercato è possibile investire direttamente in singoli titoli, oppure, se si sceglie di investire in fondi comuni di investimento tramite i servizi offerti da Online SIM le possibilità sono le seguenti:

- Scegliere in autonomia i fondi comuni a gestione attiva per investire nelle varie categorie (soluzione Dossier Fondi Libero). Sul sito di Online SIM è disponibile un motore di ricerca, chiamato fund selector,in grado di scandagliare tra migliaia di fondi. Mediante la ricerca avanzata, si può selezionare tra liquidità, per la categoria di attività monetaria; obbligazionario – Governativi, per la categoria di obbligazioni statali a lungo termine; obbligazionario – Corporate, per la categoria di obbligazioni aziendali a lungo termine; azionario, per la categoria delle azioni.

Attenzione: l’area geografica di riferimento dipende dall’esposizione desiderata ai mercati internazionali, oltre a quella valutaria quando manca la copertura del rischio di cambio. - Seguire una diversificazione professionale dei fondi comuni a gestione attiva. Infatti, Online SIM mette a disposizione dei Portafogli Modello specializzati con i quali è possibile investire nelle varie categorie di attività, ad esempio solo nell’obbligazionario o nell’azionario.

COME GESTIRE L’ALLOCAZIONE NEL TEMPO

Dato il cambiamento dei prezzi di mercato, l’allocazione volatile effettiva che si osserverà giorno dopo giorno sarà differente da quella inizialmente calcolata.

In pratica, dovremmo programmare una qualche manutenzione da effettuare nel corso del tempo, come minimo per far sì che l’allocazione volatile ritorni ad essere equi-pesata. In gergo tecnico, si parla di ribilanciare l’allocazione.

Dato però che anche la nostra tolleranza al rischio può modificarsi, un’altra scelta importante da prendere nel processo di allocazione è decidere ogni quanto ricalcolare l’allocazione completa, cioè tutti i pesi percentuali delle varie attività, compresa quella monetaria.

Non ci si deve, invece, preoccupare degli eventuali aggiustamenti all’interno di una data categoria di attività nel caso si utilizzi per questa parte dell’allocazione il servizio dei Portafogli Modello di Online Sim. In questo caso, si riceveranno in automatico eventuali suggerimenti nel corso del tempo.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

{kind=link}

Nessun commento