Dopo un breve shock iniziale rimane l’instabilità in un quadro variopinto dominato dall’avversione al rischio. Come ipotizzato, la vittoria dei Leave nel referendum sull’uscita della Gran Bretagna dall’Unione Europea, nonostante il catastrofismo che ci accompagna con rinnovato vigore, non ha ancora sortito i previsti effetti dirompenti di carattere strutturale.

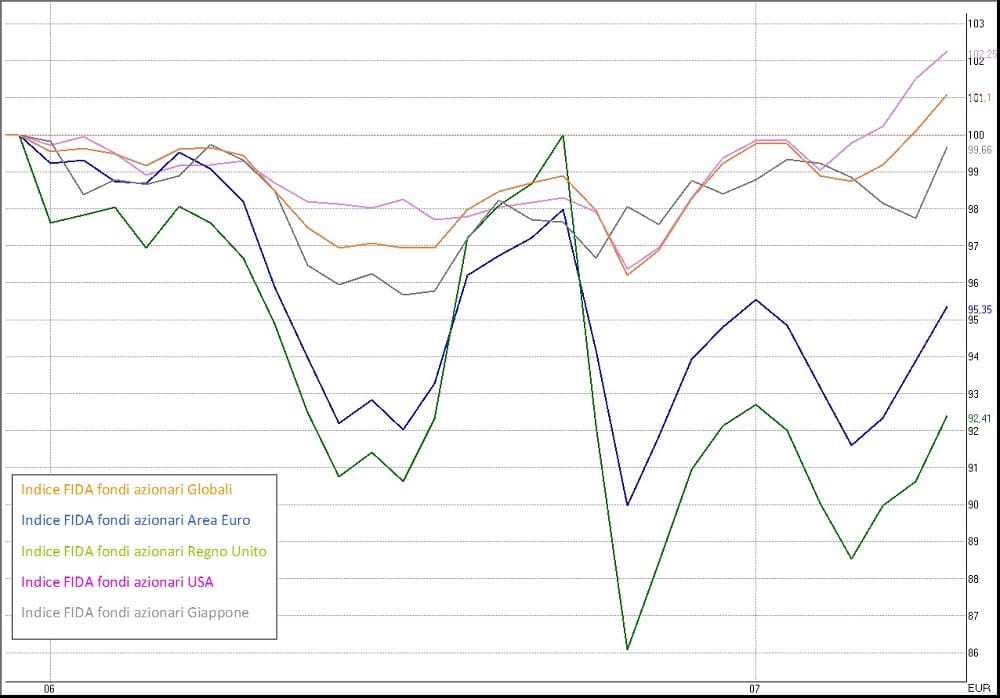

I listini azionari non sono passati indenni ad un evento che, pur non potendosi definire inaspettato, alla vigilia era dato per escluso. Dopo i primi giorni di correzioni da crisi sistemica però, i corsi hanno gradualmente recuperato terreno ed in qualche caso superato i livelli precedenti.

Tra i peggiori i listini europei ed in particolare, come era prevedibile, quelli dei Paesi periferici con l’Italia, considerati più vulnerabili. Complessivamente l’Eurostoxx50, già in trend negativo dal 2015, è tornato sui minimi dell’anno per poi rimbalzare senza troppa convinzione e confermando un’impostazione piuttosto debole. A pesare sono adesso soprattutto le banche, che, anche al di qua della Manica, continuano a scontare masse di crediti deteriorati e soffrono dei bassi tassi di interesse che ne compromettono le fonti di reddito. Brexit è forse stato il detonatore che ha fatto emergere le criticità latenti aggiungendo incertezza e mettendo ulteriormente in crisi un’Unione già piena di problemi.

Brexit: la Borsa inglese annulla le perdite

Nell’epicentro del terremoto lo storno è stato analogo, ma in pochi giorni il FTSE-100 è tornato sui livelli precedenti e li ha anche superati annullando le perdite degli ultimi 12 mesi. Ha certamente avuto un ruolo la svalutazione della sterlina che da quota 1,5 contro dollaro è scesa a 1,3 complice il rafforzamento della valuta USA considerata bene rifugio. L’effetto congiunto è stato comunque negativo e gli investimenti nella borsa d’Oltremanica, convertiti in euro, sono certamente tra i più penalizzati. In UK le aspettative non sono infatti rosee e le prospettive dipendono dal lungo processo di trattative per la rinegoziazione di migliaia di accordi nonché delle modalità di uscita dall’Unione. Intanto, causa una temuta riduzione degli investimenti, a soffrire è il settore immobiliare e il congelamento di molti fondi contribuisce ad accrescere il clima di tensione. Ciononostante, l’ultima settimana di negoziazione ha regalato buone performance alla borsa di Londra, complice forse la nomina a Primo Ministro di Theresa May, che aveva preso leparti dei Remain.

Dall’altra parte dell’Atlantico i listini non hanno mutato scenario e dopo il picco di volatilità dei primi due giorni le quotazioni sono ritornate a stazionare in aree più o meno prossime ai massimi assoluti, nel caso del Nasdaq, ed addirittura a violarli con forza nel caso dello S&P500. L’andamento del Nikkei giapponese appare molto simile a quello europeo ma anche in questo caso il rafforzamento della moneta, lo yen, anch’esso bene rifugio salito ben più del dollaro, ha largamente compensato gli investitori.

Effetti più importanti, a due settimane di distanza, sono invece evidenti sul Bund tedesco ed il T-bond americano, punti di riferimento per il mercato obbligazionario, entrambi spinti su nuovi massimi dalle previsioni di proseguimento delle politiche accomodanti delle banche centrali e dalla cosiddetta fuga verso la qualità. Lo spostamento di risorse verso investimenti sicuri che, come illustrato, includono yen e dollaro, ha interessato infine anche l’oro che continua a guadagnare terreno da inizio 2016 con una crescita vicina al 30%.

Il quadro che ne emerge non mostra dunque conseguenze pesanti direttamente riconducibili a Brexit ma mette in evidenza il riposizionamento degli investimenti sugli asset ritenuti più sicuri in attesa che lo scenario di stabilizzi. La prudenza ha messo al riparo i portafogli dalla volatilità dei mercati azionari ed il ragionevole perdurare dell’incertezza conferma la correttezza di questa impostazione.

Effetto Brexit: come si sono mossi i principali indici di Borsa a giugno 2016

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

Fondi obbligazionari: cosa sapere oggi, quali scegliere, come gestire i rischi

Chi sale e chi scende: le classifiche dei migliori fondi a giugno 2025

Fondi di investimento sicuri: cosa sono, come funzionano e quali scegliere

{kind=link}

Nessun commento