Quando si investe in strumenti finanziari come azioni, ETF, fondi o criptovalute, è normale affrontare sia guadagni che perdite. In ambito fiscale, queste perdite vengono definite minusvalenze e possono avere un impatto significativo sul risultato netto dei tuoi investimenti. Tuttavia, è possibile recuperare le minusvalenze, compensandole con i guadagni ottenuti. In questa guida vediamo cosa sono, come funzionano e come gestirle correttamente anche nel modello 730.

- Cosa sono le minusvalenze

- Plusvalenze e minusvalenze differenze

- Come funziona la compensazione delle minusvalenze

- Compensazione minusvalenze nel 730

- Minusvalenze e fondi comuni cosa c’è da sapere

- Come recuperare le minusvalenze pregresse

- Minusvalenze: esempi in numeri

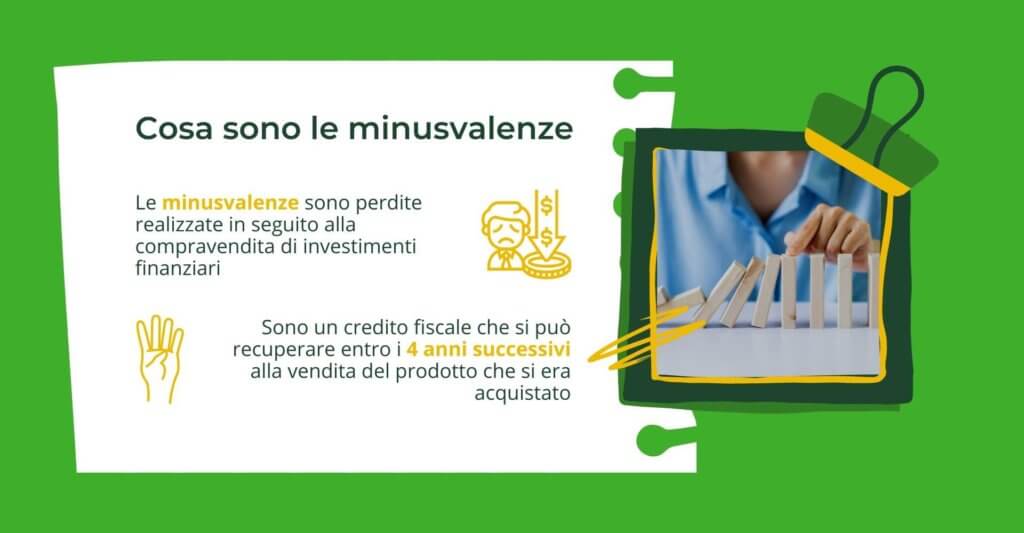

Cosa sono le minusvalenze

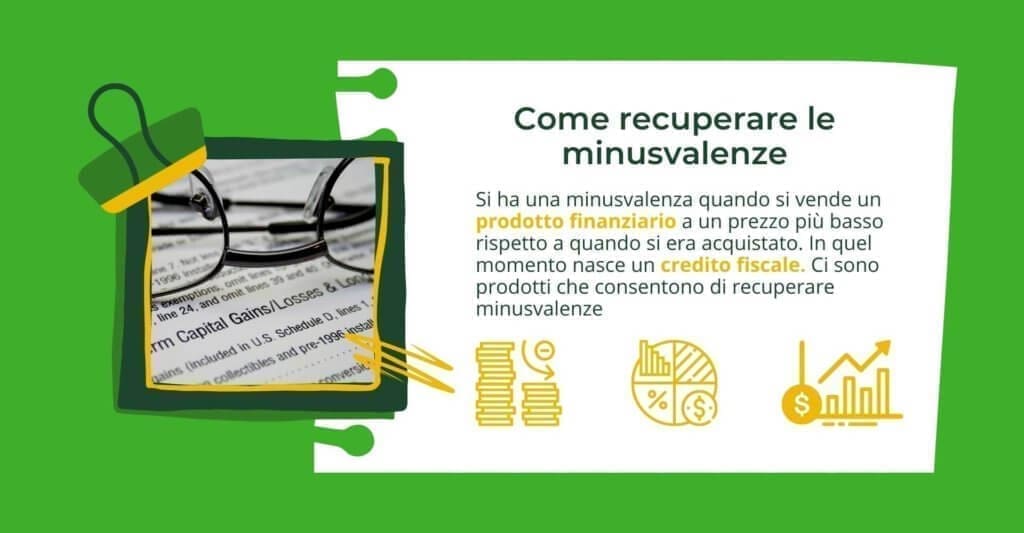

Le minusvalenze sono perdite realizzate in seguito alla compravendita di investimenti finanziari (azioni, obbligazioni, fondi comuni di investimento, ETF, ETC, Certificates, derivati). Di fatto le minusvalenze sono un credito fiscale che si può recuperare entro i 4 anni successivi alla vendita del prodotto che si era acquistato. Questo attraverso la compensazione con successive plusvalenze, ovvero l’aumento di valore dei prodotti finanziari in cui si è investito.

Vediamo come funziona di norma il meccanismo fiscale dell’acquisto di prodotti finanziari:

- Quando si acquistano prodotti finanziari si apre un dossier titoli che può contenere qualsiasi tipo di investimento (azioni, obbligazioni fondi comuni di investimento, fondi pensione e così via).

- Solitamente la banca o la Società di intermediazione mobiliare (SIM) dove si apre il dossier titoli applica il regime fiscale amministrato. Ovvero diventa essa stessa sostituto di imposta.

- Con il regime fiscale amministrato gli investimenti effettuati non dovranno essere inseriti nella dichiarazione dei redditi individuale del singolo investitore.

- Ricordiamo che le plusvalenze, ovvero i guadagni da prodotti finanziari sono tassati con un’aliquota del 26%. Solo i titoli di stato ed organismi sovranazionali sono tassati al 12,50%.

- La minusvalenza non è tassata, ma diventa un credito fiscale da esigere subito o entro 4 anni dalla scadenza o vendita del prodotto finanziario.

Plusvalenze e minusvalenze: differenze

La differenza tra plusvalenze e minusvalenze è semplice:

- Plusvalenza: guadagno ottenuto dalla vendita di un asset a un prezzo superiore rispetto all’acquisto.

- Minusvalenza: perdita realizzata quando si vende a un prezzo inferiore al costo d’acquisto.

Queste due componenti si compensano tra loro, e la compensazione ha un valore fiscale importante: permette di abbattere o azzerare l’imponibile su cui si paga la tassazione.

Come funziona la compensazione delle minusvalenze?

In Italia, le minusvalenze possono essere compensate con le plusvalenze future (e in certi casi anche passate, se avviene nello stesso anno). Tuttavia, ci sono alcune regole:

- Le minusvalenze possono essere compensate solo con plusvalenze di natura simile, cioè quelle classificate come “redditi diversi di natura finanziaria” (art. 67 del TUIR).

- Non possono essere compensate con redditi da capitale, come dividendi o interessi.

Validità temporale

Le minusvalenze possono essere portate in compensazione entro 4 anni successivi a quello in cui si sono realizzate.

Compensazione minusvalenze nel 730

Chi è in regime dichiarativo (non in regime amministrato o gestito) deve dichiarare le minusvalenze nel quadro RT del Modello Redditi (ex Unico).

Nel modello 730, invece:

- Le minusvalenze possono essere indicate solo se il contribuente ha scelto di uscire dal regime amministrato, oppure ha minusvalenze pregresse da dichiarare.

- In ogni caso, è essenziale conservare la certificazione dell’intermediario che attesta l’origine e l’ammontare della minusvalenza.

Minusvalenze e fondi comuni: cosa c’è da sapere

Nel caso dei fondi comuni di investimento, il trattamento fiscale dipende dal tipo di fondo e dal regime fiscale adottato:

- In regime amministrato, è la banca a gestire tutto: plusvalenze e minusvalenze vengono compensate automaticamente.

- Le minusvalenze da fondi possono essere usate per compensare future plusvalenze su altri strumenti dello stesso tipo (es. vendita di ETF o azioni).

- I proventi periodici dei fondi (es. cedole) non possono essere compensati con minusvalenze, perché sono considerati redditi di capitale.

Come recuperare le minusvalenze pregresse

Per recuperare le minusvalenze pregresse, è necessario:

- Verificare l’anno in cui sono state realizzate, per assicurarsi che siano ancora nei 4 anni utili.

- Realizzare plusvalenze nello stesso regime fiscale (amministrato o dichiarativo).

- Compensare automaticamente o tramite dichiarazione, a seconda del regime:

- Nel regime amministrato, la banca utilizza le minusvalenze automaticamente.

- Nel regime dichiarativo, vanno riportate nel quadro RT per essere portate in compensazione con le plusvalenze dichiarate nello stesso anno.

Minusvalenze esempio in numeri

Ecco alcune simulazioni pratiche per capire come funziona la compensazione delle minusvalenze in casi reali.

Esempio 1 – Vendita di azioni

- Acquisto: 1.000 euro

- Vendita: 700 euro

- Minusvalenza: 300 euro

Nel 2025 vendi un altro titolo azionario con:

- Acquisto: 2.000 euro

- Vendita: 2.500 euro

- Plusvalenza: 500 euro

Compensazione:

- 500 euro (plusvalenza) – 300 euro (minusvalenza) = 200 euro imponibile

Si paga il 26% su 200 euro anziché su 500 euro.

Esempio 2 – Minusvalenza da obbligazione e compensazione

Vendita di obbligazione in perdita (anno 2024)

- Acquisti un’obbligazione corporate a 10.000 euro nel 2022

- La vendi prima della scadenza, nel 2024, a 9.300 euro

- Minusvalenza realizzata:

10.000 euro – 9.300 euro = 700 euro

Questa è una minusvalenza da redditi diversi, compensabile entro il 2028.

La minusvalenza è ammessa solo se l’obbligazione è venduta prima della scadenza. Se tieni l’obbligazione fino a scadenza, gli eventuali scostamenti vengono trattati come redditi da capitale (non compensabili).

Esempio 3 – Minusvalenza da fondi comuni e compensazione futura

Vendita di un fondo in perdita (anno 2024)

- Hai acquistato un fondo comune nel 2021 per 10.000 euro

- Lo vendi nel 2024 per 8.500 euro

- Minusvalenza realizzata:

10.000 € – 8.500 € = 1.500 euro

Questa minusvalenza è registrata nel tuo zainetto fiscale (regime dichiarativo o amministrato) e può essere compensata nei 4 anni successivi, quindi fino al 2028 incluso.

Esempio 4 – ETF in perdita, azioni in guadagno

- Minusvalenza ETF: 1.200 euro (realizzata nel 2024)

- Plusvalenza azioni: 800 euro (realizzata nel 2025)

Compensazione parziale:

- 800 euro compensati interamente

- Restano 400 euro di minusvalenza riportabile fino al 2028

Esempio 5 – Criptovalute

- Acquisto Bitcoin: 20.000 euro

- Vendita Bitcoin: 15.000 euro

- Minusvalenza: 5.000 euro (realizzata nel 2025)

Nel 2026 vendi Ethereum con una plusvalenza di 6.000 euro

Compensazione:

- 6.000 euro – 5.000 euro = 1.000 euro imponibile

Tassazione su 1.000 euro (anziché 6.000 euro)

Attenzione: le plusvalenze da criptovalute sono tassabili solo se superano i 2.000 euro in totale per 7 giorni consecutivi.

IDEE DI INVESTIMENTO

Capire cosa sono le minusvalenze e come recuperarle è fondamentale per ottimizzare la fiscalità dei propri investimenti. Con una buona pianificazione e una corretta gestione, è possibile ridurre l’impatto delle perdite e migliorare il rendimento netto del proprio portafoglio.

Per una corretta gestione dei propri investimenti anche in termini fiscali, scopri i portafogli modello di Online SIM che contengono diverse asset class e sono sviluppati sulla base di metodologie quantitative. In questo modo si ottengono diversi gradi di rischio che vengono associati al profilo dell’investitore. Ogni portafoglio adotta strategie di investimento differenti e predilige l’investimento in determinati settori, strumenti, Paesi.

Per saperne di più consulta la Guida per utilizzare i portafogli modello, guarda il video qui di seguito oppure inizia ora e vai al servizio.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

*Articolo pubblicato originariamente ad ottobre 2021 e sottoposto a successive revisioni e aggiornamenti.

Autore

i più letti

{kind=link}

49 Commenti

Buongiorno, avrei una domanda. Nel caso di regime dichiarativo, se io ho registrato solo minusvalenze per €1000 nel 2021, plusvalenze per €1000 nel 2022 e minusvalenze per €1000 nel 2022.

In questo scenario, quale delle due alternative è corretta?

A)le plus del 2022 compensano totalemnte le minus del 2021 e quindi avrò nuove minus che potrò compensare per i successivi 4 anni

B)si guarda al saldo tra le plus e le minus di conseguenza non recupero nulla nel 2022

La domanda in particolare è: se io posso compensare minusvalenze per 4 anni successivi, quelle del 2022 possono diciamo non essere considerate per la compensazione a fine anno? oppure si deve per forza contarle?

Buongiorno,

bisognerebbe verificare prima la natura delle minusvalenze e delle plusvalenze. Infatti, non tutte le plusvalenze registrate possono “scontare” le minusvalenze (es. le plusvalenze su fondi non scontano alcuna minusvalenza).

Ipotizzando minusvalenze e plusvalenze ottenute su titoli diretti, le minusvalenze 2021 saranno le prime ad essere compensate sulle plusvalenze 2022.

Le minusvalenze 2022 invece saranno compensabili nei 4 anni successivi.

Cordiali saluti

Il Blog di Online SIM

Prendere visione delle seguenti note.

Online SIM non fornisce servizio di consulenza.

Note

Esclusioni di garanzie

I materiali e le informazioni contenute nelle pagine del sito sono fornite esclusivamente a scopo di informazione e non costituiscono in alcun modo consulenza professionale. Online SIM non presta alcuna garanzia in relazione ai contenuti del sito, né i materiali in esso contenuti, né le informazioni contenute nelle pagine all’interno del sito.

Online SIM, nei limiti massimi consentiti dalla legge applicabile, non fornisce alcuna garanzia e declina espressamente ogni responsabilità, ad eccezione del dolo e della colpa grave, derivante dal sito, dai materiali o dalle informazioni in esso contenute, ovvero relativa alla qualità del sito, dei materiali o delle informazioni in esso contenute, all’adeguatezza e accuratezza di essi o all’assenza di errori o difetti, all’assenza di violazioni di diritti di terzi, alla disponibilità di essi in ogni momento, alla conformità a standard tecnici, al puntuale riscontro e risposta a istruzioni o richieste di informazioni effettuate mediante il sito.

Limitazioni di responsabilità

Fermo restando quanto sopra, e nei limiti massimi consentiti dalla legge applicabile, Online SIM non sarà responsabile, ad eccezione del dolo e della colpa grave, per danni di qualsivoglia natura, diretti o indiretti, derivanti dall’uso del sito e/o dei materiali e informazioni in esso contenuti, o derivanti da inadempimento contrattuale, ivi inclusi, a titolo esemplificativo, mancata adeguatezza o accuratezza, opinioni, espressioni o suggerimenti, mancata disponibilità in talune circostanze, ritardi o mancata trasmissione di messaggi, gestione del sito o derivanti dall’uso di qualsivoglia altra informazione contenuta in altri siti, sia attraverso link, bookmark, suggerimento o altro ed in tutti i casi di cui sopra a prescindere dalla circostanza che Online SIM sia stata informata della possibilità di detti danni.

Buongiorno

Potete cortesemente chiarirmi questo passaggio ….

Gli ETF ( minus valenze) si possono compensare con gli ETN o ETC o con altro strumento finanziario?

Grazie

Buongiorno Giacomo,

dal 30 giugno 2014 gli ETF sono tassati al 26%. Questo ha semplificato, agli investitori, la dichiarazione per le plusvalenze maturate oltre il 30 giugno 2014. La legislazione ha separato i proventi e le minusvalenze in termini di definizione di reddito, rendendo di fatto impossibile la compensazione tra proventi di ETF (sia in termini di interessi che di plusvalenze) con le minusvalenze derivanti da operazioni in perdita con gli ETF.

L’unica compensazione possibile è quando ci sono minusvalenze derivanti da operazioni con gli ETF e delle plusvalenze con altri strumenti, per esempio singoli titoli azionari. In questo caso, le minusvalenze potranno essere mantenute fino a 4 anni successivi dalla perdita maturata.

Cordiali saluti.

Il team di Online SIM

Gentili signori,

da tempo mi arrovello su un quesito: come acquisire minusvalenze altrui?

So benissimo che sono nominali, ma ci dovrà pur essere un modo. Ho persino pensato a una donazione conto.

Insomma, oltre l’oggettivo vantaggio di non evitare la tassa sul capital gain, mi sono reso conto che come trader le mie performance sono “affamate” quando devo recuperare delle minus, ma diventano “mosce” quando le minusvalenze sono esaurite.

Cordialità

Buongiorno,

ad oggi non c’è possibilità di trasferimento delle minusvalenze da un soggetto all’altro.

Da un punto di vista fiscale, le minusvalenze sono una perdita registrata su un determinato investitore e la compensazione può avvenire solo sullo stesso.

Cordiali saluti

Il Blog di Online SIM

Note

Esclusioni di garanzie

I materiali e le informazioni contenute nelle pagine del sito sono fornite esclusivamente a scopo di informazione e non costituiscono in alcun modo consulenza professionale. Online SIM non presta alcuna garanzia in relazione ai contenuti del sito, né i materiali in esso contenuti, né le informazioni contenute nelle pagine all’interno del sito.

Online SIM, nei limiti massimi consentiti dalla legge applicabile, non fornisce alcuna garanzia e declina espressamente ogni responsabilità, ad eccezione del dolo e della colpa grave, derivante dal sito, dai materiali o dalle informazioni in esso contenute, ovvero relativa alla qualità del sito, dei materiali o delle informazioni in esso contenute, all’adeguatezza e accuratezza di essi o all’assenza di errori o difetti, all’assenza di violazioni di diritti di terzi, alla disponibilità di essi in ogni momento, alla conformità a standard tecnici, al puntuale riscontro e risposta a istruzioni o richieste di informazioni effettuate mediante il sito.

Limitazioni di responsabilità

Fermo restando quanto sopra, e nei limiti massimi consentiti dalla legge applicabile, Online SIM non sarà responsabile, ad eccezione del dolo e della colpa grave, per danni di qualsivoglia natura, diretti o indiretti, derivanti dall’uso del sito e/o dei materiali e informazioni in esso contenuti, o derivanti da inadempimento contrattuale, ivi inclusi, a titolo esemplificativo, mancata adeguatezza o accuratezza, opinioni, espressioni o suggerimenti, mancata disponibilità in talune circostanze, ritardi o mancata trasmissione di messaggi, gestione del sito o derivanti dall’uso di qualsivoglia altra informazione contenuta in altri siti, sia attraverso link, bookmark, suggerimento o altro ed in tutti i casi di cui sopra a prescindere dalla circostanza che Online SIM sia stata informata della possibilità di detti danni.

Buongiorno,

ho in portafoglio delle azioni che hanno generato una perdita (minusvalenza) e dei titoli (BFP) che hanno prodotto un utile (plusvalenza). Volevo sapere come recuperare il credito fiscale generato dalla minusvalenza mediante l’abbattimento della tassazione sulle plusvalenze. In altre parole non mi è chiaro quando avviene il recupero se prima che venga tassata la plusvalenza o successivamente in dichiarazione dei redditi.

Cordiali saluti.

Buongiorno,

sfortunatamente le minusvalenze derivanti dalle perdite su un portafoglio azionario non possono essere compensate con le plusvalenze sui Buoni Fruttiferi Postali in quanto “fiscalmente incompatibili”.

Le plusvalenze dei BFP, contabilmente, sono “redditi da capitale” (come per i Fondi) mentre le minusvalenze delle azioni sono “redditi da diversi”.

Cordiali saluti

Il Blog di Online SIM

Prendere visione delle seguenti note.

Online SIM non fornisce servizio di consulenza.

Note

Esclusioni di garanzie

I materiali e le informazioni contenute nelle pagine del sito sono fornite esclusivamente a scopo di informazione e non costituiscono in alcun modo consulenza professionale. Online SIM non presta alcuna garanzia in relazione ai contenuti del sito, né i materiali in esso contenuti, né le informazioni contenute nelle pagine all’interno del sito.

Online SIM, nei limiti massimi consentiti dalla legge applicabile, non fornisce alcuna garanzia e declina espressamente ogni responsabilità, ad eccezione del dolo e della colpa grave, derivante dal sito, dai materiali o dalle informazioni in esso contenute, ovvero relativa alla qualità del sito, dei materiali o delle informazioni in esso contenute, all’adeguatezza e accuratezza di essi o all’assenza di errori o difetti, all’assenza di violazioni di diritti di terzi, alla disponibilità di essi in ogni momento, alla conformità a standard tecnici, al puntuale riscontro e risposta a istruzioni o richieste di informazioni effettuate mediante il sito.

Limitazioni di responsabilità

Fermo restando quanto sopra, e nei limiti massimi consentiti dalla legge applicabile, Online SIM non sarà responsabile, ad eccezione del dolo e della colpa grave, per danni di qualsivoglia natura, diretti o indiretti, derivanti dall’uso del sito e/o dei materiali e informazioni in esso contenuti, o derivanti da inadempimento contrattuale, ivi inclusi, a titolo esemplificativo, mancata adeguatezza o accuratezza, opinioni, espressioni o suggerimenti, mancata disponibilità in talune circostanze, ritardi o mancata trasmissione di messaggi, gestione del sito o derivanti dall’uso di qualsivoglia altra informazione contenuta in altri siti, sia attraverso link, bookmark, suggerimento o altro ed in tutti i casi di cui sopra a prescindere dalla circostanza che Online SIM sia stata informata della possibilità di detti danni.

Se con una srl registro delle perdite su fondi comuni di investimento (vendendo) posso compensarle in sede dichiarativa essendo un soggetto lordista?

Buongiorno,

Esiste in Italia la cosiddetta “wash sale rule”? Cioè, ad esempio, vendo un’azione in perdita e la riacquisto subito dopo al solo fine di generare una minusvalenza. La minusvalenza è lecita? Grazie!

Buongiorno,

la vendita wash sale, anche detta di lavaggio, in America è stata regolata dall’IRS, l’agenzia governativa deputata alla riscossione dei tributi all’interno del sistema tributario degli Stati Uniti. In pratica si proibisce la vendita di un investimento in perdita e la sua sostituzione con lo stesso o un investimento “sostanzialmente identico” 30 giorni prima o dopo la vendita. Questo limita di molto le vendite wash sale in vista della chiusura dell’anno fiscale.

In Italia non c’è una regola simile, ma quasi sempre questo sistema è di difficile gestione e non è sempre utile per cancellare la perdita, ma anzi potrebbe alla fine causare più tasse.

Non conoscendo la natura dei suoi investimenti (azioni, obbligazioni, fondi o altro) per qualsiasi dubbio è sempre meglio rivolgersi al proprio consulente fiscale.

Cordiali saluti

Il Blog di Online SIM

Prendere visione delle seguenti note.

Online SIM non fornisce servizio di consulenza.

Note

Esclusioni di garanzie

I materiali e le informazioni contenute nelle pagine del sito sono fornite esclusivamente a scopo di informazione e non costituiscono in alcun modo consulenza professionale. Online SIM non presta alcuna garanzia in relazione ai contenuti del sito, né i materiali in esso contenuti, né le informazioni contenute nelle pagine all’interno del sito.

Online SIM, nei limiti massimi consentiti dalla legge applicabile, non fornisce alcuna garanzia e declina espressamente ogni responsabilità, ad eccezione del dolo e della colpa grave, derivante dal sito, dai materiali o dalle informazioni in esso contenute, ovvero relativa alla qualità del sito, dei materiali o delle informazioni in esso contenute, all’adeguatezza e accuratezza di essi o all’assenza di errori o difetti, all’assenza di violazioni di diritti di terzi, alla disponibilità di essi in ogni momento, alla conformità a standard tecnici, al puntuale riscontro e risposta a istruzioni o richieste di informazioni effettuate mediante il sito.

Limitazioni di responsabilità

Fermo restando quanto sopra, e nei limiti massimi consentiti dalla legge applicabile, Online SIM non sarà responsabile, ad eccezione del dolo e della colpa grave, per danni di qualsivoglia natura, diretti o indiretti, derivanti dall’uso del sito e/o dei materiali e informazioni in esso contenuti, o derivanti da inadempimento contrattuale, ivi inclusi, a titolo esemplificativo, mancata adeguatezza o accuratezza, opinioni, espressioni o suggerimenti, mancata disponibilità in talune circostanze, ritardi o mancata trasmissione di messaggi, gestione del sito o derivanti dall’uso di qualsivoglia altra informazione contenuta in altri siti, sia attraverso link, bookmark, suggerimento o altro ed in tutti i casi di cui sopra a prescindere dalla circostanza che Online SIM sia stata informata della possibilità di detti danni.

Buuongiorno,

quindi se non ho compreso male, le minus ricadono tutte nell’anno in cui le hai generate, il computo dei 4 anni non decorre dalla data in cui si generano le minus ma nell’anno in se. Che tu le abbia generate il 1 gennaio 2022 o il 31 dicembre, saranno conteggiate per l’anno 2022 scadendo nel 2026. E’ corretto?

Grazie 🙂

Buongiorno Michele,

le confermiamo la correttezza di quanto indicato.

Nello specifico le minusvalenze vengono certificate in riferimento all’anno solare e, una volta certificate, sono compensabili nei 4 esercizi successivi.

Ad esempio, le minusvalenze che verranno certificate per l’anno solare 2022 potranno compensare plusvalenze fino al 31/12/2026.

Precisiamo che le minusvalenze sono redditi diversi pertanto è possibile compensarle SOLO con altri redditi diversi come le plusvalenze da azioni, obbligazioni e strumenti derivati.

Cordiali saluti

Il team di Online Sim

Buongiorno,

una domanda cosa si intende per minusvalenze certificate?

Nel mio caso ho generato minusvalenze (mai dichiarate) su una piattaforma con regime dichiarativo nel corso dell’anno 2020

Adesso (Gennaio 2023) sto generando plusvalenze su un conto diverso con regime amministrato.

la mia domanda è possibile recuperare quelle minusvalenze?

Grazie in anticipo e saluti

Buongiorno Nunzio,

le minusvalenze maturate in regime dichiarativo non possono essere utilizzate a compensazione di plusvalenze in regime amministrato.

Cordiali saluti.

Il team di Online SIM

Buongiorno

A seguito chiusura 2 piani accumulo ho ricevuto riepilogo delle plus/minusvalenze .

1° totalizza € 156,88 Minusvalenza utilizzabile entro il 2026

2° totalizza € 600,00 Minusvalenza utilizzabile entro il 2026

La mia domanda e’ :

Posso recuperare qualcosa con IRPEF in fase di 730 ?

preciso che ad ora non ho alcun piano di accumulo ne azioni in corso .

Attendo Vs risposta e porgo cordiali saluti

Buongiorno Massimo,

la ringraziamo per aver lasciato un commento. Per tematiche così particolari consigliamo però di appoggiarsi ad un fiscalista.

Cordiali saluti.

Il team di Online SIM

Buongiorno,

volevo sapere cortesemente se è possibile compensare, essendo io in regime dichiarativo,, una plusvalenza conseguita per la cessione di quote di un srl di cui sono socio con perdite subite su titoli quotati.

Trattandosi di plus/minus di natura di reddito di capitale poeterei per il “si” ma non trovo supporto normativo (che forse in effetti nemmeno serve).

Ovviamente plus e minus avverrebbero nel medesimo anno.

Grazie anticipatamente.

Distinti saluti.

Massimo

Buongiorno Massimo,

la ringraziamo per aver commentato il nostro post. Per tematiche così particolari consigliamo però di appoggiarsi ad un fiscalista.

Invitiamo comunque a dare uno sguardo alle risposte già date per altri commenti.

Cordiali saluti.

Il team di Online SIM

Salve

La questione riguarda un Titolo di una Società che da anni ho nel mio Dossier Titoli presso la banca, e sto cercando di capire come si può fare per eliminare quella voce di società fallita a valore (simbolico) di 0,1 euro che da anni si ripresenta nel rendiconto.

Avrei cioè bisogno di sapere come può essere possibile eliminare un Titolo illiquido dal Dossier. Sto anche pensando di aprire un nuovo Dossier Titoli su una banca on line che applica zero spese di cui ho già il Conto Corrente, ma certo questo non eliminerebbe il problema di avere comunque sul “groppone” un titolo illiquido.

So che un modo per eliminarlo sarebbe quella di cederlo su un altro Dossier intestato ad altra persona, cioè effettuare una vendita del Titolo, ma non è a me praticabile.

Il funzionario della banca che si occupa di Titoli mi ha detto che può anche capitare che la Direzione della banca raccolga tutti questi titoli falliti che sono in giacenza nei Dossier dei loro clienti, ma è una operazione “Una Tantum” che potrebbe attuarsi come no; quello che lui sa è che una volta anni fa l’effettuarono. Aggiunse poi che tale operazione non sarebbe gratuita per il cliente.

Un’ altra questione di cui in rete ho letto pareri contrastanti è questa: un Titolo illiquido ovvero di Società fallita, nel qual caso anche riuscissi ad eliminarlo dal mio Dossier, la genera o non la genera una Minusvalenza? La questione non mi è chiara, ma vi sarà pure un qualche riferimento legislativo…

Cordiali saluti, e grazie

Buongiorno Franco,

non riusciamo a risponderle perché non ci occupiamo di investimenti diretti (azioni/obbligazioni), ma di investimenti in fondi comuni, inoltre l’eliminazione di eventuali spezzature (appartenenti a società fallite o meno) sono procedure interne al collocatore stesso. Grazie per averci scritto.

Cordiali saluti.

Il team di Online SIM

Buonasera, ho maturato minusvalenze nei 4 anni precedenti e volevo dichiararli in fase di dichiarazione dei redditi mod. 730. Posso menzionarli sulla dichiarazione in “toto” o debbo dichiararli anno per anno ? che effetto avranno sulla dichiarazione che andrò a presentare? Grazie

Buongiorno Paolo,

per quanto riguarda la dichiarazione delle minusvalenze abbiamo risposto ad una domanda molto simile che trova tra i commenti. Consigliamo per maggiori informazioni di appoggiarsi sempre ad un consulente.

Cordiali saluti.

Il team di Online SIM

Buongiorno,

a settembre dello scorso anno purtroppo è mancato mio marito, alla fine dello stesso anno sono riuscita a concludere la procedura di successione con estinzione di un fondo d’investimento cointestato presso la banca U. il quale aveva generato una minusvalenza lo scorso anno di circa 10k. Attualmente non ho più prodotti con la banca U. posso comunque recuperare quelle minusvalenze?

Eravamo in possesso di un altro fondo d’investimento cointestato presso la banca I. che sempre nello scorso anno aveva generato una minusvalenza di 15k, anche quest’ultimo andato in successione e chiuso nei primi mesi di questo anno. In quest’ultima banca attualmente ho un deposito titoli e cc, posso recuperare anche queste minusvalenze generate dal fondo che avevo con mio marito? Specifico che eravamo e sono tutt’ora in regime amministrato

grazie

Buongiorno Giuliana,

le consigliamo in primis di accertarsi che le minusvalenze maturate su una posizione in successione possano essere trasferite su un erede. Se possibile bisognerebbe procedere con una compensazione delle minusvalenze sulle plusvalenze ottenute sui depositi titoli, fornendo alla banca attuale apposite certificazione delle minusvalenze. Consigliamo comunque di appoggiarsi ad un consulente.

Cordiali saluti.

Il team di Online SIM

Buongiorno, se rimborso ed estinguo una gestione patrimoniale che genera una minusvalenza, con cosa posso compensare questa minus? Nel mio caso ho dei fondi comuni e dei titoli di stato in plusvalenza (su altro deposito titoli dello stesso istituto, parimente intestato), posso compensare?

Grazie

Buongiorno Franco,

per compensare le minusvalenze in scadenza nel 2022 si possono vendere titoli che guadagnano per compensare le perdite con le plusvalenze ottenute da altri investimenti. In questo modo i guadagni azzerano le perdite e allo stesso tempo le tasse da pagare.

Consigliamo però chiedere al suo istituto di credito. Grazie per averci scritto.

Cordiali saluti.

Il team di Online SIM

Ciao. Ho delle minusvalenze certificate da parte di Tinaba visto che ho chiuso il conto nel 2022 in perdita.

Mi hanno inviato la documentazione per posta. Ho però ancora un bel po’ di minusvalenze realizzate nel 2019 e opportunamente dichiarate. Mi chiedevo se le minusvalenze certificate del 2022 me le posso tenere per i prossimi 4 anni e non usarle già subito. Voglio compensare la plusvalenza fatta nel 2022 con la minusvalenza del 2019 che è più vicina alla scadenza del quarto anno. Per compensare la plusvalenza del 2022, c’è qualche obbligo di usare la minusvalenza certificata del 2022 PRIMA di poter usare quella vecchia del 2019?

ESEMPIO

1000 € plusvalenza 2022

400€ minusvalenza certificata 2022

2000€ minusvalenza 2019

Va fatto

+1000 (del 2022) – 400 (certificata 2022) – 600 (del 2019)

Oppure

+1000(del 2022) – 1000(del 2019) E tenere per i prossimi anni la minusvalenza certificata del 2022 che

è più recente.

Rischio che mi vada persa la minusvalenza del 2019 se non avrò un buon profitto quest’anno.

Buongiorno Liviu,

essendo una domanda molto precisa consigliamo di rivolgersi ad un consulente specializzato che guardi bene il suo profilo. Noi non forniamo consulenze specifiche, ma contenuti informativi che possano essere di aiuto per tutti.

Cordiali saluti.

Il team di Online SIM

Buongiorno. ho un report della banca ricevuto nel 2022 che dice che ho delle minusvalenze da utilizzare.

non ho più un portafoglio titoli con la banca, quindi, stando a quanto mi scrive la banca, potrei utilizzarle in dichiarazione dei redditi ma solo con operazioni dello tesso tipo, è corretto?

dovrei quindi avere delle plusvalenze in regime dichiarativo anziché amministrato, compilare il quadro RT e computarle in diminuzioni in questo quadro.

è corretto? o posso utilizzare anche per altri redditi quindi altri quadri della dichiarazione dei redditi?

grazie

Buongiorno Monika,

la normativa vigente prevede che le minusvalenze su fondi si possano compensare esclusivamente con plusvalenze maturate su altri strumenti finanziari (ad es. azioni ed obbligazioni).

Se ha maturato minusvalenze su fondi di investimento, per procedere con la compensazione potrà consegnare la certificazione di minusvalenze prodotta dal suo precedente collocatore ad una sua banca, sulla quale ha investimenti in plusvalenza su strumenti finanziari differenti dai fondi, e seguire la procedura che la banca stessa predisporrà.

Se le minusvalenze da lei maturate sono, invece, relative ad altri strumenti finanziari, non trattati da Online Sim, le consigliamo di rivolgersi ad un fiscalista che potrà aiutarla nella procedura da seguire.

Cordiali saluti.

Il team di Online SIM

Salve,

ho, nello zainetto fiscale, delle minusvalenze ETF, con scadenza 2024.

Contemporaneamente, nel 2024, riceverò utili da una srl. Essendo, quest’ultimi, redditi simili a dividendi di azioni, potranno compensare le minus di cui sopra? Come indicarle, per far si che la banca le compensi?

Buongiorno Roberto,

essendo una domanda molto precisa consigliamo di confrontarsi direttamente con un fiscalista che possa guardare bene il suo profilo. Noi purtroppo non forniamo consulenze specifiche, ma contenuti informativi che possano essere di aiuto per tutti.

Cordiali saluti.

Il team di Online SIM

Buongiorno,

Come pater familiae (in ragione della eta’) ho acquistato tempo addietro varie azioni USA che di volta in volta ho fiscalmente intestato a me stesso o a ciascuno dei miei due figli in modo tale da evitare problemi di successione.. Tutte le operazioni sono state quindi su mia richiesta diligentemente addebitate dalla banca sull’unico conto corrente familiare ,cointestato padre e figli, assicurando e-provvedendo pero’ a registrare ogni singola operazione su 3 differenti sottodossiers appositalmente e fiscalmente aperti ; in altre parole ciascun componente la famiglia risulta alla data possessore di azioni proprie fiscalmente.assoggettate. A causa di alcune negative operazioni uno dei due figli ha accumulato perdite per ca16000 euro causa delisting di azioni. USA. L’altro fratello si e’ quindi dichiarato disposto ad acquistare le azionni delistate. in modo da recuperare le minusvalenze. accollandosi i titoli.. Da una indagine condotta e’ emerso che tale operazione e’ possibile o donando i titoli alla banca? o ricorrendo o meno a un atto notarile che di norma serve a garantire la terzieta’ dei ricorrenti sotto il profilo fiscale. Per ragioni a me non note, sia pure sollecitate ,la mia banca si rifiuta di procedere alla compravendita fra fratelli delle suddette azioni. Domanda,; ritenete che sia corretto il comportamento della banca tenuto conto che l’operazione avviene si fra fratelli ma che in relazione al fisco la compravendita di fatto e’ rispettosa della terzieta anche se consanguinei e comunque non viene fatta per evadere il fisco

Buongiorno,

essendo una domanda molto precisa consigliamo di confrontarsi direttamente con un fiscalista. Noi purtroppo non forniamo consulenze specifiche, ma contenuti informativi che possano essere di aiuto per tutti.

Cordiali saluti.

Il team di Online SIM

Buongiorno, in regime amministrato (trading online di una banca fisica) nel caso di vendita di un prodotto finanziario (es un ETF) , il 26% dell’eventuale plusvalenza viene calcolato e sottratto immediatamente.

Nel caso in cui si avesse uno zainetto fiscale in positivo con minus da compensare e si vendesse ad es un’azione in positivo, la compensazione plus/minus ((sempre nel caso fosse possibile) , avverrebbe immediatamente al momento della vendita con abbattimento della quota di tassazione della plus o bisognerebbe fare altro?

Buongiorno Patrizia,

essendo una domanda molto precisa consigliamo di chiedere un chiarimento alla banca con cui opera, in quanto ogni banca utilizza procedure differenti. Noi purtroppo non forniamo consulenze specifiche, ma contenuti informativi che possano essere di aiuto per tutti.

Cordiali saluti.

Il team di Online SIM

Buongiorno,

se in un conto corrente ho maturato minusvalenze per x mila euro, e su un conto trading ho maturato plusvalenza per y mila euro, posso utilizzare le minusvalenze del conto per compensare quelle del trading, portandole in 730? Se si, come?

Grazie,

Antonio

Buongiorno Antonio,

purtroppo essendo una domanda molto precisa consigliamo di confrontarsi direttamente con un fiscalista. Noi purtroppo non forniamo consulenze specifiche, ma contenuti informativi che possano essere di aiuto per tutti.

Cordiali saluti.

Il team di Online SIM

Buongiorno

posso compensare minusvalenze generate da azioni con plusvalenze generate da oro da investimento?

Grazie

Ruggero

Gentile Ruggero,

le minusvalenze generate da azioni sono definite dalla normativa fiscale come Redditi diversi.

Tali minusvalenze possono compensare plusvalenze generate con strumenti appartenenti alla stessa categoria di reddito (Redditi diversi).

Nello specifico sono redditi diversi le plusvalenze e minusvalenze derivanti dalla compravendita di: Azioni, Obbligazioni, ETC, Certificate e Strumenti Derivati.

In conclusione se per effettuare l’investimento in oro sono stati utilizzati gli strumenti sopra elencati sarà possibile la compensazione.

Cordiali saluti,

Il Team di Online SIM

Buonasera,

sono in regime amministrato, è possibile compensare le minusvalenze derivate dalla vendita di azioni con le plusvalenze derivate dalla vendita di fondi di investimento ?

Gentile Francesco,

il tipo di compensazione da lei ipotizzato non è possibile in quanto le plusvalenze dei fondi d’investimento (SGR e SICAV) sono redditi da capitale mentre le minusvalenze da azioni sono redditi diversi.

Trattandosi di due diverse tipologie di reddito non è possibile la compensazione.

Potrà in ogni caso compensare le minusvalenze di titoli azionari con plusvalenze degli stessi titoli in quanto, relativamente alle azioni, anche le plusvalenze sono redditi diversi.

Cordiali saluti,

Il Team di Online SIM

Buongiorno, un chiarimento in ambito azionario. Se io maturo delle plusvalenze durante il primo semestre dell’anno e delle minusvalenze nel secondo semestre, queste ultime si compensano con le plusvalenze maturate durante la prima metà dello stesso anno solare o soltanto con quelle future?

Grazie.

Gentile Andrea,

relativamente alla gestione della compensazione tra plusvalenze e minusvalenze azionarie dipende direttamente dal regime fiscale scelto (amministrato o dichiarativo) e dal collocatore con cui opera.

Per maggiori informazioni la invitiamo a richiedere i dettagli dell’operatività direttamente alla sua Banca.

Cordiali saluti,

Il Team di Online SIM

Esempio 3 – Minusvalenza da fondi comuni e compensazione futura

Vendita di un fondo in perdita (anno 2024)

Hai acquistato un fondo comune nel 2021 per 10.000 euro

Lo vendi nel 2024 per 8.500 euro

Minusvalenza realizzata:

10.000 € – 8.500 € = 1.500 euro.

Buongiorno. Sono un Vs cliente con Dossier Fondi OnlineSim. Al riguardo delle minus valenze mi avevate comunicato tempo fa che le minusvalenze sui Fondi Comuni di Investimento non è recuperabile. Ma leggendo l’articolo sul Vs Blog leggo cose ben differenti. Vorrei maggiori chiarimenti in merito. Michele Vasquez.

Buongiorno Michele,

le comunichiamo che le minusvalenze generate da fondi comuni, in quanto Redditi diversi, possono essere compensate con plusvalenze di strumenti finanziari che generano anche loro Redditi diversi (azioni, obbligazioni e strumenti derivati).

I fondi comuni, in caso di plusvalenza, generano Redditi da capitale, pertanto incompatibili ai fini della compensazione.

All’interno della piattaforma Online Sim, non è pertanto possibile recuperare le minusvalenze generate in quanto vengono gestiti esclusivamente strumenti come i fondi, è possibile però scaricare le certificazioni annuali delle minusvalenze e trasferirle presso un dossier dove tali minusvalenze possono essere compensate.

Verrà comunque contattato per approfondire il tema.

Cordiali saluti,

Il Team di Online SIM

Buongiorno,

ho conti trading con Widiba in regime amministrato e DEGIRO che essendo estero, è dichiarativo. Nel 2022 ho accumulato delle minusvalenze su Widiba mentre nel 2024 ho delle plusvalenze su DEGIRO: posso compensarle almeno in parte nel 730 2025? Se sì, come?

Buongiorno Guido,

la normativa prevede che le plusvalenze maturate nell’anno possono essere compensate con minusvalenze registrate nel corso degli ultimi 4 anni fiscali se entrambi fanno parte della stessa tipologia di reddito (ad esempio Redditi diversi come azioni e obbligazioni).

Per procedere con tale compensazione le consigliamo di rivolgersi direttamente al suo commercialista o ad un consulente fiscale in quanto è necessaria una valutazione specifica e puntuale di un professionista che analizzi la sua situazione nello specifico.

Cordiali saluti,

Il Team di Online SIM