Mario Draghi è di nuovo pronto a ringhiare contro la Germania. I tedeschi da tempo e senza farne troppo mistero non vedono di buon occhio la politica dei bassi tassi di interesse del presidente della Banca centrale europea (BCE) che punta a stimolare la crescita nell’Eurozona anche a costo di evidenziare la crisi di redditività di grandi banche, per esempio Deutsche Bank. Draghi, adesso, pensa addirittura di fare di più. Secondo le indiscrezioni di mercato la Banca centrale europea ha allo studio una revisione di tipo tecnico del programma di Quantitative easing (QE) e potrebbe addirittura discuterne nella riunione di politica monetaria in programma il 20 ottobre 2016.

Nessuno, però, si aspetta una decisione adesso. La scelta di prolungare o meno il piano di acquisti da 10 miliardi al mese che scade a marzo 2017 è attesa con più probabilità a nella riunione dell’8 dicembre. Tra le ipotesi allo studio ci sarebbe “un allentamento, su base temporanea o parziale, della regola che obbliga ad acquistare titoli di Stato in proporzione alla grandezza dell’economia dei singoli Paesi”. Se così fosse, la Bce avrebbe la possibilità di ridurre gli acquisti di titoli tedeschi, innervosendo la Germania che già contesta alla Bce di favorire i Paesi più indebitati. Un’altra ipotesi sul piatto è quella di ammettere nel Qe importi limitati di titoli con rendimento inferiore al tasso dei depositi, finora fuori dal paniere Bce, e l’innalzamento del limite acquistabile della singola emissione.

Elezioni Usa 2016: l’incognita tassi pesa quanto il presidente

Draghi, dunque, tira dritto e tiene a ribadire che le sue misure stanno funzionando anche a beneficio dei risparmiatori tedeschi. A difenderlo dagli attacchi è sceso in campo il Fondo monetario internazionale (Fmi). Christine Lagarde, è stata chiara: le banche centrali non vanno lasciate da sole. Non solo la BCE, dunque. La loro azione, è il messaggio del direttore generale del Fmi, deve essere accompagnata da politiche di bilancio e strutturali. L’obiettivo? Dare alla ripresa la spinta necessaria. La parola d’ordine per il FMI è crescita. E mentre il governatore della Banca centrale americana (Fed), Janet Yellen, è in attesa delle elezioni presidenziali Usa 2016 per fare la prossima mossa, Draghi combatte contro lo scetticismo tedesco.

Secondo indiscrezioni di Bloomberg, a Francoforte starebbe emergendo un certo consenso sulla necessità di attuare il cosiddetto tapering, ovvero il rallentamento del ritmo di acquisto dei bond previsto dal QE, sulla falsariga di quanto aveva fatto nel 2013 Ben Bernanke alla guida della Federal Reserve. L’ipotesi tapering non piace ai mercati che temono un cambio di rotta della Bce, una exit strategy che la porti verso il rialzo dei tassi e a un riallineamento con la FED. La verità, però, è che la ripresa è debole e precaria e ci sono rischi al ribasso, soprattutto per ragioni politiche: l’avvio del processo Brexit, l’incertezza creata dalle elezioni americane e da un 2017 elettorale pesante in Europa. Per questo il FMI spinge per un’azione comune e per un sostegno alle banche centrali.

IDEE DI INVESTIMENTO

Le economie avanzate vivono un problema di debito eccessivo: dalla crisi del 2008, si sono aggiunti altri 57 trilioni di dollari di debito. Le banche centrali sono diventate decisori politici, proprietari di asset e regolatori. In pratica, controllano il mercato. Facendo ricorso a una politica monetaria molto accomodante e a metodi non convenzionali, hanno sostenuto il sistema, ritardando gli adeguamenti necessari attraverso default e ristrutturazioni del debito. “Con un debito di questa portata, crediamo che le economie avanzate faranno fatica a tornare ai livelli di crescita precedenti alla crisi” ha detto Salman Ahmed, Chief Investment Strategist di Lombard Odier Investment Managers. “Così, proseguirà un contesto economico caratterizzato da crescita ridotta e deflazione, portando a una “nipponizzazione” dell’Europa”. La prova è che le banche centrali dominano il panorama e possiedono fino al 30% di tutto il debito governativo in essere nelle principali economie sviluppate. Questo è un cambiamento di paradigma nei mercati obbligazionari, perché le banche centrali giocano con regole diverse.

La conseguenza? È probabile che le banche centrali delle economie avanzate mantengano tassi molto bassi o negativi ancora a lungo. I più colpiti sono senza dubbio gli investitori obbligazionari e la ricerca di rendimento spinge verso emissioni particolari, come il nuovo Btp che il Tesoro ha emesso ad inizio ottobre, che è andato letteralmente a ruba tra i grandi gestori di portafoglio. Il bond con scadenza 50 anni (2067) rende il 2,85%. La corsa verso quello che è stato soprannominato Matulasemme bond non stupisce dato che, ad eccezione di molti paesi periferici, oltre il 50% delle obbligazioni governative disponibili ha rendimenti negativi.

Ecco quali sono le conseguenze per chi investe in bond nell’era dei tassi zero:

- I rendimenti negativi obbligano la maggior parte degli investitori a mettersi alla ricerca del rendimento inserendo una scadenza più lunga nei loro portafogli obbligazionari governativi. L’altra faccia della medaglia è che con l’allungamento della durata le curve di rendimento si sono appiattite in tutti i principali mercati obbligazionari.

- Un’altra conseguenza indiretta della costante ricerca di rendimento è il fatto che molti investitori siano obbligati a scegliere le stesse posizioni, ovvero gli stessi titoli. Secondo l’analisi di Lombard Odier, la situazione è stata aggravata dall’uso eccessivo di strategie di allocazione basate sulla capitalizzazione di mercato, a causa della loro liquidità percepita.

- Il dominio delle banche centrali ha creato discontinuità nel mercato: gli istituti centrali non acquistano obbligazioni per guadagnare reddito e generare ritorni, sono insensibili al prezzo. Acquistano obbligazioni per raggiungere i loro macro-obiettivi, ovvero per generare inflazione e crescita.

Alla ricerca del rendimento si va a caccia di asset class più rischiosi come il corporate bond e il debito locale dei paesi emergenti. Una buona scelta sono i fondi obbligazionari Paesi emergenti, ecco i migliori per rendimento a tre anni:

- Edmond de Rothschild Fund – Emerging Bonds I-EUR Acc rende il 13,09% a tre anni (+24% da gennaio a ottobre 2016). Gestito da Jean-Jacques Durand e Romain Bordenave ha come titoli più pesanti in portafoglio le emissioni di Bolivia, Iraq e Mozambico.

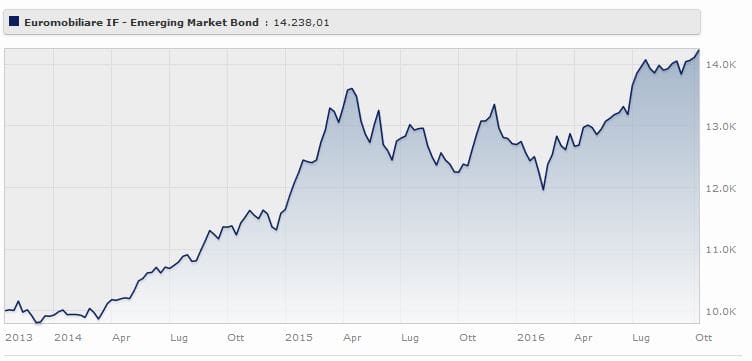

Edmond de Rothschild Fund – Emerging Bonds I-EUR Acc rende il 13,09% a tre anni. Fonte: Morningstar. - Euromobiliare Emerging Markets Bond rende il 12,43% a tre anni (12,12 da gennaio a ottobre 2016), il portafoglio del fondo è formato da obbligazioni statali e corporate di Paesi emergenti o che eserctano la loro attività nei Paesi emergenti. Le emissioni più pesanti in portafoglio sono Fidelity e Candriam.

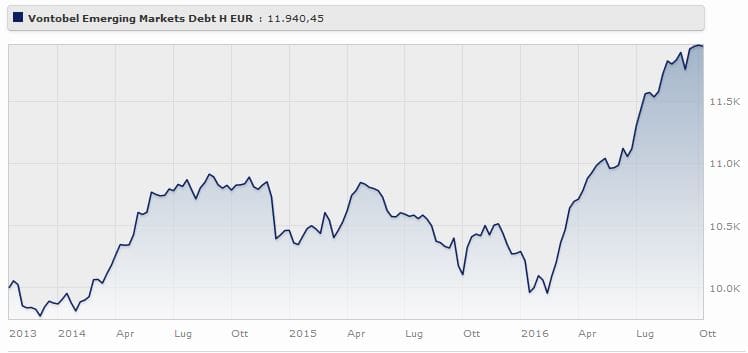

Euromobiliare Emerging Markets Bond rende il 12,43% a tre anni. Fonte: Morningstar. - Vontobel Emerging Markets Equity Classe H rende il 6,77% a tre anni (+16,62% da gennaio a ottobre 2016) il gestore Luc D’hooge investe prevalentemente in titoli fruttiferi e in obbligazioni convertibili.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

{kind=link}

Nessun commento