Siamo abituati ad associare la parola disruption all’innovazione tecnologica, ma presto dovremo associarla alle banche centrali. Questo accadrà se ciò su cui stanno lavorando da tempo diventerà realtà. L’introduzione di proprie valute digitali cambieranno il sistema finanziario come lo conosciamo oggi.

Valute virtuali: come si stanno muovendo le banche centrali

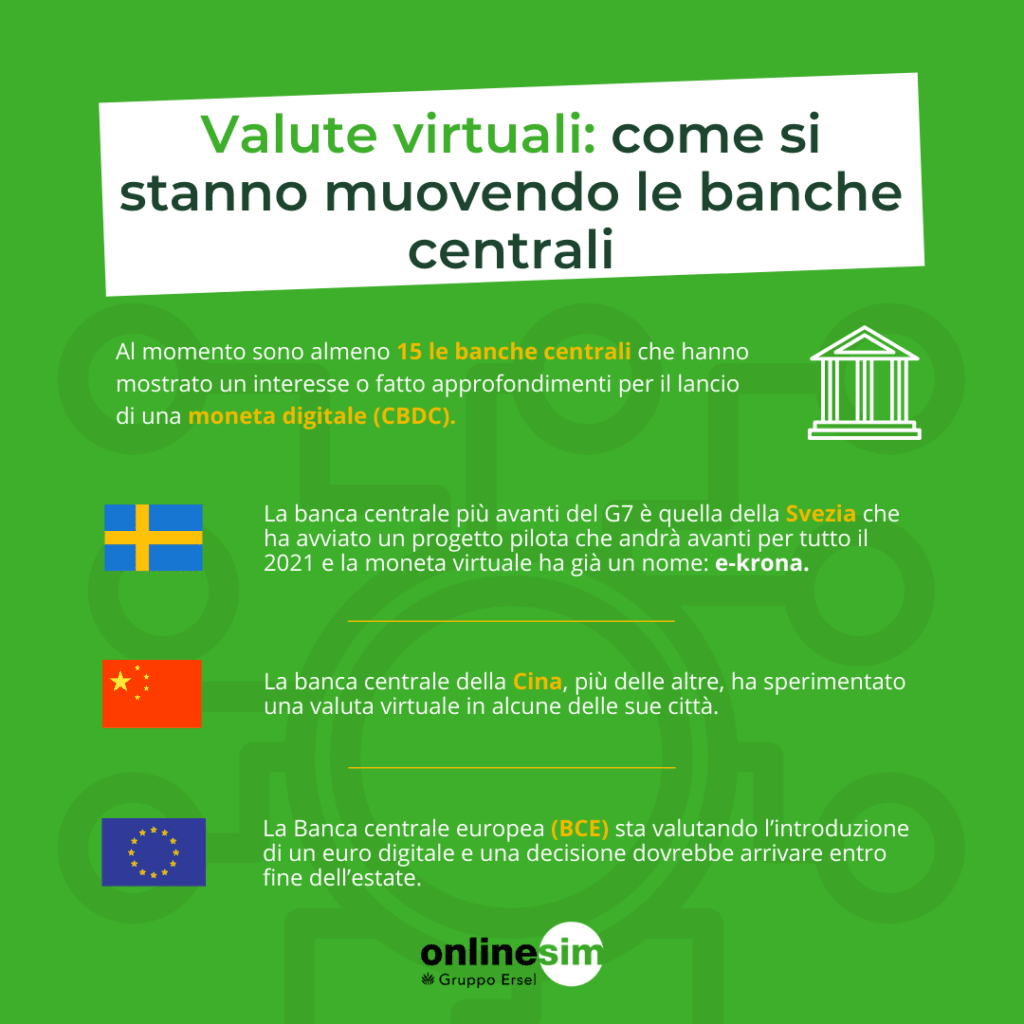

Al momento sono almeno 15 le banche centrali che hanno mostrato un interesse o fatto approfondimenti per il lancio di una moneta digitale (CBDC). In particolare le banche centrali del G7 (Stati Uniti, Canada, Europa, Gran Bretagna, Giappone, Svezia, Svizzera) di concerti con la Banca dei Regolamenti Internazionali (BRI) nel corso del 2020 hanno già posto le basi delle regole alle quali attenersi per il lancio di queste valute. Non ledere l’operato di tutela della stabilità monetaria, favorire la coesistenza con la moneta convenzionale, promuovere l’innovazione e l’efficienza.

- La banca centrale più avanti del G7 è quella della Svezia che ha avviato un progetto pilota che andrà avanti per tutto il 2021 e la moneta virtuale ha già un nome: e-krona. Il Paese scandinavo va veloce perché in Svezia l’utilizzo del contante è già ai minimi e una valuta digitale pubblica è complementare ai sistemi di pagamento elettronico che caratterizzano lo stile di vita svedese.

- Fuori dal G7 è la Cina la banca centrale che più delle altre ha sperimentato una valuta virtuale. La Cina, infatti, pensa di utilizzarla stabilmente nelle transazioni tra intermediari bancari e ha già sperimentato la CBDC in alcune delle sue città. Teme però un uso generalizzato della valuta digitale e il notevole impatto che potrebbe avere sul sistema bancario tradizionale.

- E in Europa che accadrà? La Banca centrale europea (BCE) sta valutando l’introduzione di un euro digitale e una decisione dovrebbe arrivare entro fine dell’estate. Più cauti gli Stati Uniti con la Federal Reserve Bank di Boston che sta valutando pro e contro e renderà note le sue considerazioni soltanto nell’autunno del 2021.

Cosa vuol dire denaro virtuale (CBDC) e perché è il tema del momento

La decisione delle banche centrali di emettere una propria valuta digitale va nella direzione di una società senza contanti dove le transazioni passano solo attraverso circuiti telematici con denaro virtuale.

In particolare:

- Le valute digitali della banca centrale, spesso chiamate CBDC, sono una nuova forma di denaro digitale destinato a sostituire il denaro fisico.

- La CBDC è emessa e sostenuta da una banca centrale e mantenuta in un registro centralizzato.

- Il denaro digitale non deve essere confuso con le criptovalute, che sono ancorate a un asset sottostante o supportate da una blockchain, come Bitcoin.

Ne parla anche Ersel in una recente analisi su Criptovalute e Blockchain pubblicata in un video sul loro sito web.

Secondo un’analisi di Morgan Stanley, l’interesse di oltre l’80% delle banche centrali globali verso le valute digitali si deve a tre ragioni principali:

- Sovranità monetaria. Le reti di pagamento private si sono espanse rapidamente. Man mano che acquisiscono quote di mercato, queste reti potrebbero diventare un mezzo primario per i pagamenti. Questa è una minaccia per la gestione del sistema monetario globale.

- Stabilità finanziaria. Il potenziale fallimento di un fornitore privato di contante digitale potrebbe interrompere il sistema di pagamento e destabilizzare il sistema finanziario. Sebbene le autorità di regolamentazione abbiano adottato misure per mitigare questi rischi, non possono eliminarli completamente. Ma se emettono le proprie valute digitali, le banche centrali possono garantire la loro affidabilità come mezzo di scambio.

- Inclusione finanziaria. L’aumento delle reti monetarie private potrebbe escludere interi segmenti di consumatori, per esempio la popolazione non bancaria. Un CBDC, proprio come il denaro fisico, può essere reso disponibile in modo più ampio e supportare una maggiore inclusione finanziaria.

Come potrebbe cambiare il sistema finanziario

Alcune banche centrali, come la BCE e la People’s Bank of China, vedono il passaggio alla valuta digitale come un’opportunità per aumentare lo status internazionale delle rispettive valute e la quota di pagamenti transfrontalieri.

La possibilità per le banche centrali di emettere valute digitali è strettamente legata alla risoluzione di problematiche regolatorie, tecnologiche e macroeconomiche. L’arrivo però delle CBDC è solo questione di tempo ed è destinato a cambiare il sistema finanziario partendo da un atto che tutti compiono: pagare per l’acquisto di un bene.

Vediamo in dettagli i cambiamenti nel sistema finanziario:

- Le banche commerciali potrebbero essere disintermediate, ovvero essere escluse dalle transazioni se i consumatori utilizzano entità non bancarie. Questo aumenterà notevolmente la concorrenza tra banche.

- Con una valuta digitale registrata dalla banca centrale i consumatori saranno in grado di trasferire i propri depositi bancari su propri conti CBDC. Tutto girerà su un’infrastruttura tecnologica e questo potrebbe anche facilitare l’ingresso di nuove entità non bancarie nello spazio dei pagamenti.

- I dati sulle transazioni sono un affare e un limite. Saranno tanti i consumatori che vorranno rimanere anonimi e le aziende fintech che creeranno incentivi per i consumatori a utilizzare le loro piattaforme potrebbero avvantaggiarsi.

- Le CBDC potrebbero porre fine al sistema di pagamento internazionale. Qualsiasi paese con una CBDC accettata per le transazioni internazionali potrebbe godere di vantaggi significativi nei costi di finanziamento e nel controllo delle transazioni finanziarie, simile al ruolo privilegiato che ha il dollaro oggi.

IDEE DI INVESTIMENTO

Per costruire la migliore asset allocation e cogliere le occasioni di cambiamento sul mercato, una buona strada sono i portafogli modello di Online SIM che contengono diverse asset class e sono sviluppati sulla base di metodologie quantitative. In questo modo si ottengono diversi gradi di rischio che vengono associati al profilo dell’investitore. Ogni portafoglio adotta strategie di investimento differenti e predilige l’investimento in determinati settori, strumenti, Paesi.

I portafogli modello consentono di:

- seguire le strategie di investimento di importanti Società di Gestione

- incrementare o ridurre la volatilità del portafoglio a seconda delle proprie esigenze e in ogni momento

- scegliere cosa seguire direttamente e cosa invece delegare (es. la componente azionaria o obbligazionaria)

- mettere il pilota automatico agli investimenti se non si desidera seguirli costantemente.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

{kind=link}

Nessun commento