Sono settimane decisive per il Brasile dopo che il 6 giugno 2017 è ripreso il processo contro le candidature di Dilma Rousseff e di Michel Temer alle presidenziali del 2014. Rousseff e Temer sono accusati di essere riusciti a farsi eleggere “abusando di potere politico ed economico” durante le loro rispettive campagne, ricevendo tangenti dallo schema dei fondi neri Petrobras. Cosa potrebbe accadere? L’ex presidente Roussef, se fosse condannata, potrebbe essere dichiarata ineleggibile a un incarico politico per otto anni; mentre Temer, che era vice di Roussef e dopo l’impeachment dell’agosto 2016 è subentrato al suo posto alla presidenza della Repubblica, potrebbe essere desautorato prima della scadenza del mandato fissata a ottobre 2018.

L’ipotesi di elezioni anticipate è dunque molto concreta. Del resto il Brasile si è messo da tempo a caccia del suo Donald Trump e l’incertezza politica ha portato a violente manifestazioni di piazza e all’occupazione di alcuni Ministeri tanto che Temer ha deciso di far intervenire l’esercito per ristabilire l’ordine pubblico, come prevede la Costituzione brasiliana.

La crisi politica brasiliana arriva in un momento in cui, secondo l’analisi di Raffeisen, i mercati emergenti stanno performando come non si vedeva dal 2002. «In ciascuno dei primi quattro mesi dell’anno gli asset dei Paesi emergenti hanno registrato un guadagno: azioni, valute e obbligazioni, sia in valuta forte che in valuta locale», scrivono gli analisti di Raffeisen. «I mercati azionari nel loro complesso continuano a mostrare una crescita quasi doppia rispetto ai mercati azionari delle nazioni industrializzate». In particolare, la crisi politica del Brasile è arrivata in un momento in cui l’economia cominciava a dare i primi segnali di uscita dal tunnel di recessione in cui era finita (il Pil è crollato del 3,8% nel 2015 e del 3,5% nel 2016). Nel primo trimestre del 2017 la crescita del Pil è stata dell’1,1% rispetto all’ultimo trimestre del 2016. Il dato è confortante, ma per gli analisti è presto per parlare di un’inversione di tendenza, dopo due anni di recessione.

Alla metà di maggio 2017, però, la situazione in Brasile è cambiata e la Borsa è stata la prima a reagire in maniera negativa con un crollo di oltre il 6%. Per ripiombare nel tunnel, dunque, basta un attimo. Standard & Poor’s ha messo sotto osservazione il rating BB del Brasile proprio per clima politico incerto. Questo vuol dire che se la situazione politica peggiorasse, il rating potrebbe essere rivisto al ribasso nei prossimi tre mesi e comunque entro settembre 2017. Per i gestori di Amundi questa situazione di incertezza potrebbe impedire al Paese di far fronte alle grosse sfide fiscali ed economiche che lo aspettano (come l’aumento del deficit primario e del livello di indebitamento). «Una crisi politica prolungata rischia di ritardare il voto sulla riforma del sistema pensionistico che è cruciale per la sostenibilità fiscale del Paese», scrivono i gestori di Amundi.

IDEE DI INVESTIMENTO

Il caos politico è un colpo alla fiducia dei grandi investitori, remando contro la ripresa economica del Brasile. «Un real più debole potrebbe trasformarsi ancora una volta in inflazione, rendendo più complicato il previsto allentamento monetario. La deriva politica, una crescita debole e l’incapacità di frenare l’ascesa del debito pubblico potrebbero spingere S&P ma anche Fitch a rivedere il rating del Paese nel breve periodo», ha detto Sailesh Lad, gestore della strategia AXA IM Emerging Markets Short Duration Bonds, che guarda soprattutto all’impatto della situazione politica sui corporate bond e non si aspetta un grosso cambiamento dei portafogli investiti. «La maggior parte di questi titoli è di imprese orientate alle esportazioni che secondo noi beneficeranno dell’indebolimento della valuta brasiliana». Non c’è dubbio però che la volatilità sia sul mercato azionario sia su quello obbligazionario sarà in aumento nel breve periodo. La discesa del rendimento di alcuni bond dei Paesi emergenti fa pensare che la fine della corsa anche di queste obbligazioni sia dietro l’angolo. Ma i gestori non sono d’accordo e i rendimenti dei migliori fondi obbligazionari emergenti sono di tutto rispetto. Tra i più ottimisti sul Brasile c’è Mark Mobius, presidente esecutivo del Templeton Emerging Market Group, che in un’intervista a Bloomberg ha dichiarato di essere positivo sul Paese nel lungo periodo.

Il Brasile ha un peso rilevante nell’indice azionario Morgan Stanley Emerging (insieme con Russia, India e Cina, i cosiddetti Paesi BRIC valgono il 47% dell’indice) che è un riferimento per i fondi azionari Brasile che investono sulla Borsa brasiliana. Questi fondi (categoria Morningstar: Azionari Brasile) sono stati tra i best performer nel primo trimestre del 2017 e hanno cominciato a scendere da aprile. Secondo Mobius, la correzione del mercato è un’occasione di acquisto per chi ha un’ottica di lungo periodo (almeno 5 anni). Ecco i migliori per rendimento a un anno:

- Bradesco Global Funds Brazilian Equities Mid Small Caps R EUR rende il 42,8% da giugno 2016 a giugno 2017 (+7,7% da gennaio a giugno 2017). Il fondo gestito da Milton Cabral Filho investe in società brasiliane a piccola e media capitalizzazione. Beni di consumo e utilities sono i primi settori in portafoglio.

Bradesco Global Funds Brazilian Equities Mid Small Caps R EUR rende il 42,8% da giugno 2016 a giugno 2017 (+7,7% da gennaio a giugno 2017). Fonte: Morningstar. - Bny Mellon Brazil Equity Fund Classe A rende il 39,08% da giugno 2016 a giugno 2017 (-4,42% da gennaio a giugno 2017). Il fondo gestito da Rogerio Poppe utilizza un approccio di investimento che combina modelli quantitativi con l’analisi fondamentale concentrandosi massimo su 60 titoli di società quotate o situate in Brasile. Finanza e materie prime sono i primi settori in portafoglio.

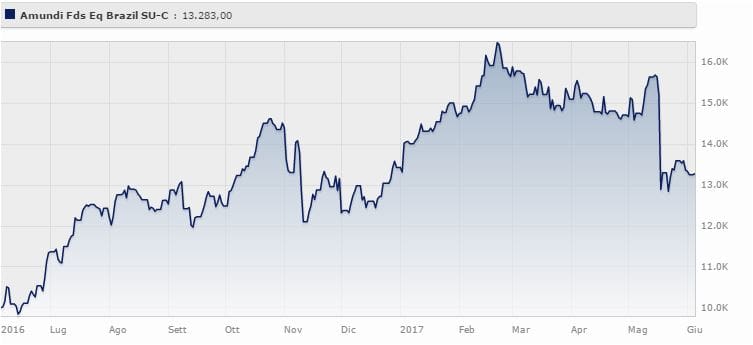

Bny Mellon Brazil Equity Fund Classe A rende il 39,08% da giugno 2016 a giugno 2017 (-4,42% da gennaio a giugno 2017). Fonte: Morningstar. - Amundi Funds – Equity Brazil SU-C rende il 32,9% da giugno 2016 a giugno 2017 (-1,32% da gennaio a giugno 2017). Il fondo è gestito da Lionel Bernard, investe in almeno due terzi del proprio patrimonio in azioni e titoli collegati ad azioni del Brasile e ha come primi settori in portafoglio finanza e utilities.

Amundi Funds – Equity Brazil SU-C rende il 32,9% da giugno 2016 a giugno 2017 (-1,32% da gennaio a giugno 2017). Fonte: Morningstar.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

{kind=link}

Nessun commento