L’effetto Draghi che ha sostenuto il mercato dei corporate bond nel corso dell’ultimo anno potrebbe arrivare al capolinea già il 7 settembre 2017 nel corso della prima riunione della Banca centrale europea (BCE) dopo la pausa estiva. In quella data la BCE dovrebbe affrontare il tema di ridurre nel corso del 2018 gli acquisti di titoli obbligazionari (statali e societari) previsti dal programma di Quantitatve easing. La banca centrale detiene oggi oltre 100 miliardi di dollari di obbligazioni societarie.

La prospettiva che la BCE possa ridimensionare presto i propri acquisti di corporate bond dovrebbe rendere gli investitori più cauti, soprattutto dopo che il mercato ha corso così tanto a livello di emissioni: nel 2017 sono stati acquistati circa 74 miliardi di euro di bond ad alto rendimento contro i 47 miliardi di euro dello scorso anno. Secondo un sondaggio di Bloomberg, l’estate 2017 potrebbe essere crudele per queste obbligazioni con una discesa delle emissioni che erano state invece copiose sia ad agosto 2015 che 2016 con oltre 50 miliardi di euro. E il sondaggio degli analisti sentiti da Bloomberg consiglia cautela su questa asset class fino a che la BCE non avrà chiarito i suoi programmi.

La strada, dunque, è in salita per i rendimenti obbligazionari globali in generale. E i corporate bond area euro che hanno rappresentato una valida opportunità per chi era disposto a rischiare un po di più in cerca di rendimento sembrano a un bivio. Cosa fare adesso sul mercato obbligazionario? Secondo l’analisi di Pictet, l’ottimismo che da trent’anni caratterizza questo segmento sta per giungere al termine e forse si prospetta un’era di scarsi rendimenti obbligazionari. «Ovunque posino lo sguardo gli investitori, devono confrontarsi con un contesto di profondi cambiamenti», ha detto Patricia Schuetz, Senior Client Portfolio Manager di Pictet Asset Management. «In alcuni casi la disinflazione ha lasciato spazio all’aumento dei prezzi, gli stimoli monetari prima consistenti si stanno costantemente riducendo, la globalizzazione arretra a causa delle manovre volte a limitare il commercio e le migrazioni».

IDEE DI INVESTIMENTO

In questo contesto gli investitori sono di fronte a un dilemma. La ricerca di rendimento resta immutata, ma il ricorso a strategie che in passato hanno dato buoni risultati oggi introduce in portafoglio rischi indesiderati. Cosa fare? «I tassi di interesse in quasi tutto il mondo hanno smesso di scendere e in alcuni casi hanno persino iniziato a salire» ha detto Schuetz. «L’esposizione a credito e valute dovrebbe quindi diventare una fonte di rendimento più rilevante». La soluzione a questo problema è rappresentata da una maggiore flessibilità. Gli investitori dovrebbero essere più preparati ad affrontare le difficoltà future puntando su una strategia non soggetta ai vincoli di un benchmark. In che modo? Con una strategia absolute return che punta su tre elementi chiave:

- guardare più lontano: cercare di generare un reddito e un rendimento sul capitale investendo in una vasta gamma di asset class obbligazionarie a livello globale i cui rendimenti non siano strettamente correlati fra loro

- guardare oltre il ciclo economico: cercare di concentrarsi sull’individuazione e sullo sfruttamento di trend strutturali che influenzeranno i rendimenti nel lungo periodo

- diversificare il rischio: a ogni occasione e cercare metodicamente di massimizzare il rendimento corretto per il rischio.

La classe di fondi che più si avvicina a questa strategia è quella che Morningstar definisce Alternative debt long/short in cui rientrano molti prodotti Obbligazionari flessibili secondo la dicitura di Assogestioni. I gestori di questi fondi assumono decisioni direzionali sui titoli obbligazionari globali. Le posizioni lunghe e corte sono generalmente indipendenti, per cui non si compensano. Il portafoglio è costituito prevalentemente da titoli di debito, ma possono esserci anche altri strumenti finanziari (ad esempio i credit default swap), ecco i migliori per rendimento da gennaio ad agosto 2017, secondo i dati Morningstar:

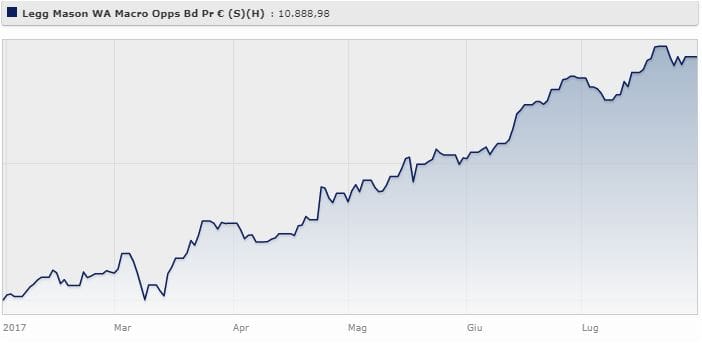

- Legg Mason Western Asset Macro Opportunities Bond Fund Pr Cl EUR Dis (S) (Hdg) rende il 10,37% da gennaio ad agosto 2017. Il fondo è gestito da Prashant Chandran e investe in obbligazioni emesse da società e governi, può investire in obbligazioni con rating più elevato o più basso, con un investimento minimo del 50% in obbligazioni con rating più elevato.

Legg Mason Western Asset Macro Opportunities Bond Fund Pr Cl EUR Dis (S) (Hdg) rende il 10,37% da gennaio ad agosto 2017. - BlueBay Funds – BlueBay Investment Grade Absolute Return Bond Fund S – EUR (AIDiv) rende il 7,11% da gennaio ad agosto 2017. Il fond è gestito da Andrzej Skiba e investe almeno il 50% del patrimonio netto in titoli a reddito fisso con rating investment grade.

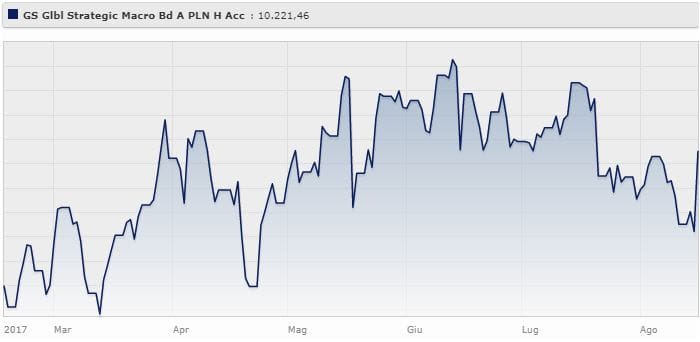

BlueBay Funds – BlueBay Investment Grade Absolute Return Bond Fund S – EUR (AIDiv) rende il 7,11% da gennaio ad agosto 2017. - Goldman Sachs Global Strategic Macro Bond Portfolio A PLN H Acc rende il 6,08% da gennaio ad agosto 2017. Il fondo ha quasi due anni di vita e investe prevalentemente in titoli quotati in borsa, valute e strumenti finanziari derivati, negoziati in genere nei mercati obbligazionari e valutari di tutto il mondo.

Goldman Sachs Global Strategic Macro Bond Portfolio A PLN H Acc rende il 6,08% da gennaio ad agosto 2017.

Per investire in oltre 4000 Fondi e SICAV consultare il sito Online SIM.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

{kind=link}

Nessun commento