Se c’è un asset che è rimasto inflessibile all’elezione di Donald Trump alla presidenza degli Stati Uniti risponde al nome di obbligazionario. Il mese di ottobre 2016 è stato il peggiore di sempre per i prezzi dei bond globali soprattutto a causa delle politiche monetarie che tra Europa, Giappone e America stanno condizionando in maniera decisa la direzione dei rendimenti a reddito a fisso. Per gli investitori l’arrivo di Trump cambia poco lo scenario in termini di guadagni attesi e, anzi, se possibile lo peggiora. Secondo l’analisi di Pictet Asset Management Strategy Unit (PSU) la vita adesso sarà ancora più dura per le obbligazioni soprattutto americane. “Il debito emergente sembra particolarmente vulnerabile. L’aumento dei rendimenti sarebbe un fattore sfavorevole, così come l’ulteriore flessione del commercio mondiale” scrivono gli analisti di Pictet.

Ma non tutte le piazze emergenti sarebbero svantaggiate. I bond emessi dagli esportatori di commodity, per esempio, potrebbero guadagnare terreno se i prezzi delle materie prime salissero in conseguenza della maggiore spesa per le infrastrutture negli Stati Uniti.

La verità è che, Trump o no, le economie avanzate vivono un problema di debito eccessivo. Dalla crisi del 2007, si sono aggiunti altri 57 trilioni di dollari di debito e le banche centrali sono diventate decisori politici, proprietari di asset e regolatori. Insomma, siamo al paradosso. “Facendo ricorso a una politica monetaria molto accomodante e a metodi non convenzionali, hanno sostenuto il sistema, ritardando gli adeguamenti necessari attraverso default e ristrutturazioni del debito” ha detto Salman Ahmed, Chief Investment Strategist di Lombard Odier Investment Managers. “Con un debito di questa portata, crediamo che le economie avanzate faranno fatica a tornare ai livelli di crescita precedenti alla crisi”.

Bond: c’è il rischio di una “nipponizzazione” globale

In questo scenario economico caratterizzato da crescita ridotta e deflazione, il risultato dovrebbe essere una “nipponizzazione” dell’Europa. Cosa significa? È probabile che le banche centrali delle economie avanzate mantengano tassi molto bassi o negativi ancora a lungo. Questa politica sta generando conseguenze importanti per gli investitori, volute e non volute, soprattutto all’interno dei loro portafogli obbligazionari.

Ecco le tre verità che gli investitori obbligazionari si trovano a dover affrontare secondo un’analisi di Lombard Odier.

- Rendimenti bassi diffusi. Non è una sorpresa per gli investitori che vi siano rendimenti bassi e negativi diffusi, ma molti non si rendono conto delle implicazioni di ampia portata di questo scenario. Si stima che circa 10 trilioni di dollari di obbligazioni governative e societarie abbiano attualmente un rendimento inferiore a zero. In Europa, con l’eccezione di molti paesi periferici, oltre il 50% delle obbligazioni governative disponibili ha rendimenti negativi.

- Maggiore rischio di mercato. I rendimenti negativi hanno obbligato la maggior parte degli investitori a mettersi alla ricerca del rendimento inserendo scadenze più lunghe nei loro portafogli obbligazionari governativi. Tuttavia, proprio perché gli investitori hanno prolungato la durata per raggiungere gli obiettivi di ritorno, le curve di rendimento si sono appiattite in tutti i principali mercati obbligazionari.

- Liquidità frazionata. Le banche centrali dominano il panorama e possiedono fino al 30% di tutto il debito governativo in essere nelle principali economie sviluppate. Questo è un cambiamento di paradigma nei mercati obbligazionari, perché le banche centrali giocano con regole diverse. Invece di acquistare obbligazioni per guadagnare reddito e generare ritorni, le banche centrali sono insensibili al prezzo: acquistano obbligazioni per raggiungere i loro macro-obiettivi, ossia per generare inflazione e crescita.

IDEE DI INVESTIMENTO

Cosa dovrebbero fare gli investitori obbligazionari? Secondo i gestori di Lombard Odier e Pictet, gli investitori dovrebbero continuare a cercare rendimento in asset class come i corporate bond e il debito locale dei paesi emergenti, anche se con Trump la geografia degli emergenti punta decisamente di più su Russia e meno su America Latina.

La strategia corretta in questa fase, secondo i gestori, è cambiare approccio, in modo da tenere conto del nuovo paradigma dei mercati obbligazionari, costruendo portafogli di qualità e riducendo il trading. Per affrontare alcune delle sfide odierne, consigliamo agli investitori di scambiare meno e costruire portafogli più sicuri e di qualità.

Scopri qui i migliori fondi corporate area euro.

- GAM Star Credit Opportunities (EUR) Euro Accumulation rende il 7,7% a tre anni (+5,09% da gennaio a novembre 2016). Il fondo è gestito da Anthony Smouha che punta su bond principalmente su scala globale anche se fino al 20% del patrimonio netto può essere investito nei mercati emergenti. Tra i titoli più pesanti ci sono Lloyd e Hsbc.

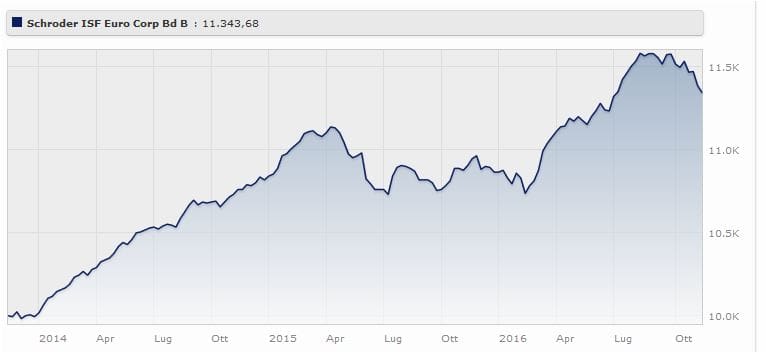

GAM Star Credit Opportunities (EUR) Euro Accumulation rende il 7,7% a tre anni. Fonte: Monringstar. - Schroder Euro Corporate Bond Classe B Acc rende il 5,22% a tre anni (+523% da gennaio a novembre 2016). E’ gestito da Patrick Vogel che investe in titoli emessi da governi, agenzie governative, organismi soprannazionali ed emittenti societari. La maggioranza delle obbligazioni ha scadenze tra 5 e 7 anni. Tra i titoli più pesanti ci sono Ubs e Société Fonciere Lyonn.

Schroder Euro Corporate Bond Classe B Acc rende il 5,22% a tre anni. Fonte: Morningstar. - BNP Paribas Flexi I Bond Euro Focus Corporate Classic-Dis è gestito da Victoria Whitehead e rende il 4,76% a tre anni (+0,07% da gennaio 2016). Il fondo investe in obbligazioni emesse da società europee o aziende che lavorano in Europa, fatta eccezione degli istituti finanziari e derivati su tale tipologia di attività. La scadenza 3-5 anni è quella più presente in portafoglio. Enel, Veolia e Bmw sono tre dei primi 10 titoli in portafoglio.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

{kind=link}

Nessun commento