La settimana del comparto dei titoli tecnologici sembra uscita dalla penna di Leonardo Sciascia che aveva una certezza nella citazione: «Le sole cose sicure in questo mondo sono le coincidenze». Così, mentre Yahoo! il pioniere del web dopo 21 anni di storia lascia il mercato e passa ufficialmente a Verizon, i titoli tecnologici finiscono sotto pressione tanto che si comincia a parlare di una nuova bolla dot.com come quella del 2000.

Dall’Asia all’Europa agli Stati Uniti, le piazze finanziarie hanno risentito del crollo degli hi-tech, da mesi motore di crescita dei listini. Cosa sta accadendo? A buttare giù il mercato è stato un report dal titolo Is FANG mispriced? firmato Goldman Sachs e pubblicato dal settimanale Barron’s il 9 giugno 2017 con un titolo che si fa una domanda eloquente: Did Goldman Just Kill the Tech Rally? E subito dopo la banca svizzera UBS ha prodotto un suo report con il titolo Is Tech about to be de-FANGed?.

La domanda degli analisti di Ubs è arrivata come logica conseguenza del report della banca d’affari americana che ha messo sotto la lente i FAANG, con una A in più, acronimo sotto cui si nascondono Facebook, Amazon, Apple, Netflix e Google a cui si deve buona parte dei progressi da inizio anno degli indici S&P500 e Nasdaq (circa 600 miliardi di dollari di nuova capitalizzazione). Le cosiddette “Faangtastic Five”, hanno bruciato in Borsa quasi 100 miliardi di dollari nell’ultima settimana.

Titoli tecnologia: quali sono le differenze rispetto al 2000

L’ondata di vendite che si è abbattuta sul settore tecnologico segue la volata degli ultimi mesi, che ha consentito ai listini americani e non solo di balzare di record in record. È un calo momentaneo o siamo alla svolta? «Le valutazioni dei titoli tecnologici sono elevate ma non esorbitanti, se confrontate alla bolla del 2000», ha detto Giordano Beani, CIO di Amundi SGR che sottolinea come rispetto ad allora sia cambiata la composizione dell’indice Nasdaq. «Per esempio Apple con i suoi 760 miliardi di capitalizzazione rappresenta il 10% dell’intero listino e ha un rapporto prezzo/utili relativamente basso, pari a 17 volte».

Per Beani, la differenza rispetto al 2000 è che oggi ci sono società radicate, che hanno chiari business model e generano utili mentre all’epoca bastava la sola parola “internet” inserita in un logo o in una presentazione per far salire i corsi di società che non solo non producevano utili, ma in alcuni casi nemmeno fatturati.

E persino l’iper critico report di Goldman Sachs ha ammesso che in termini di valutazioni non c’è paragone con il 2000: allora le cosiddette Bubble stocks (Microsoft, Cisco Systems, Intel, Oracle e Lucent) avevano un rapporto prezzo/utile (p/e) pari a 60 volte, mentre oggi i FAANG hanno un p/e di 23 tranne Amazon che è sopra il 30.

Guardando il lato positivo, la correzione dei titoli tecnologici può essere un’occasione per investire e serve a ricordare agli investitori che è decisamente anormale che un titolo cresca in maniera parabolica, mentre una brusca correzione è salutare. «La correzione dovrebbe aiutare a prevenire una eventuale bolla», ha detto David Ross, gestore del fondo Echiquier Global, La Financière de l’Echiquier. «In generale, tra i grandi FAAMG (Facebook, Amazon, Apple, Microsoft, Google), le previsioni su crescita di utili e ricavi giustificano ragionevolmente l’andamento dei titoli». Per Ross non era invece giustificata l’assenza di volatilità, che è la vera ragione delle vendite, che aveva convinto gli investitori a considerare sempre più queste azioni come scommesse sicure.

IDEE DI INVESTIMENTO

Cosa c’è da aspettarsi adesso sul settore tecnologico? Vendere o restare? Per gli analisti di JPMorgan con una crescita economica lenta e l’inflazione bassa i titoli tecnologici restano avvantaggiati e il settore dovrebbe continuare a crescere; mentre è più prudente Bank of America Merrill Lynch che ha messo in relazione la difficoltà di ottenere rendimenti sul mercato obbligazionario con la mania per i tecnologici. I fondamentali della aziende del comparto sono solidi. «Le ultime trimestrali hanno confermato il buon momento del comparto tecnologico e le quotazioni stanno di fatto salendo in linea con la crescita degli utili», ha detto Beani. «Ci sono settori che sono particolarmente promettenti per il futuro e vanno dal business dei software basati sul modello cloud al comparto dei semiconduttori per applicazioni quali i data center, l’intelligenza artificiale e i sistemi di guida autonoma per le autovetture». Il vero rischio, secondo il gestore di Amundi, è che l’economia Usa e quella globale rallentino impattando anche il settore high tech, ma a oggi non vi sono elementi che lascino presagire un tale scenario. Dello stesso parere è il gestore de La Financière de l’Echiquier per il quale i titoli tecnologici hanno ancora spazio di crescita, ma il percorso sarà più instabile rispetto al recente passato.

Ecco i tre fondi azionari specializzati del settore hi tech che hanno ottenuto il miglior rendimento negli ultimi 5 anni (Categoria Morningstar: Azionari settore tecnologia) dimostrando di saper navigare anche in tempi di ribasso:

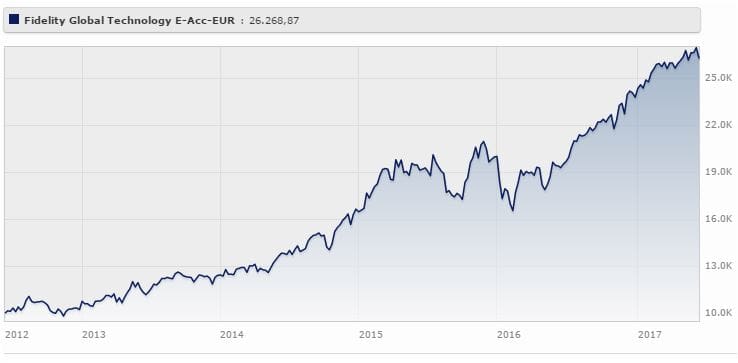

- Fidelity Global Technology Fund Classe E (acc) rende il 23,3% da giugno 2012 a giugno 2017 (+10,39% da gennaio a giugno 2017). Il fondo è gestito da HyunHo Sohn e ha come obiettivo società che hanno sviluppato o svilupperanno prodotti, processi produttivi o servizi direttamente o indirettamente legati all’evoluzione della tecnologia. È investito al 91% in tecnologia e l’America è il primo mercato (64%). Apple e Intel sono tra i primi cinque titoli in portafoglio.

-

Fidelity Global Technology Fund Classe E (acc) rende il 23,3% da giugno 2012 a giugno 2017 (+10,39% da gennaio a giugno 2017). Fonte: Morningstar. - Jpm Europe Technology D (acc) – Eur rende il 22% da giugno 2012 a giugno 2017 (+19,42% da gennaio a giugno 2017). Il fondo è gestito da Jonathan Ingram e ha come mercato di riferimento l’Europa. È investito al 79% in titoli tecnologici, non c’è America in portafoglio. Infineon e Nokia sono tra i primi cinque titoli per peso in portafoglio.

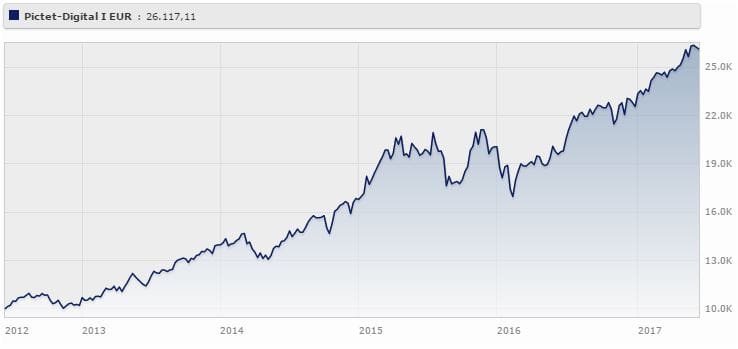

Jpm Europe Technology D (acc) – Eur rende il 22% da giugno 2012 a giugno 2017 (+19,42% da gennaio a giugno 2017). Fonte: Morningstar. - Pictet – Digital Classe R Eur rende il 21,4% da giugno 2012 a giugno 2017 (+15,77% da gennaio a giugno 2017). Il fondo gestito da Sylvie Sejournet investe non meno di due terzi del patrimonio netto in azioni di società operanti nei settori dei servizi di telecomunicazione, delle tecnologie di rete e di telecomunicazione e dei prodotti hardware e software. Al momento i titoli tecnologici pesano il 56% e gli Stati Uniti valgono il 62%. Facebook e Amazon sono tra i primi cinque titoli più pesanti.

Pictet – Digital Classe R Eur rende il 21,4% da giugno 2012 a giugno 2017 (+15,77% da gennaio a giugno 2017). Fonte: Morningstar.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

{kind=link}

Nessun commento