Solo poche settimane fa Mario Draghi, presidente della Banca centrale europeam (BCE), ha acceso di nuovo i riflettori sulle attività più rischiose delle banche dell’area euro quando ha affermato che è necessario ridurre le proprie partecipazioni in investimenti difficili da valutare. Un decennio dopo la crisi finanziaria, i creditori delle banche europee sono ancora seduti su miliardi di dollari di partecipazioni illiquide come i mortgage backed securities, ovvero le obbligazioni garantite da mutui ipotecari e derivati, che avevano affondato le banche nella crisi del credito del 2008.

La BCE sta esaminando il modo in cui le banche valutano le partecipazioni denominate attività di livello 3 in un sondaggio che si concluderà nel 2019. Di cosa si tratta? Il livello 3 è la categoria più illiquida di strumenti finanziari e le banche valutano le posizioni in portafoglio utilizzando i propri modelli basati su dati storici e ipotesi di rischio. La BCE sta dando un’occhiata da vicino anche ai titoli di Livello 2 come i derivati over-the-counter, per esempio gli swap sui tassi di interesse. Non controlla, invece, le azioni e le altre attività per le quali esistono prezzi di mercato che sono contrassegnate dal Livello 1.

Le partecipazioni più opache, secondo un’analisi di Bloomberg, sono in capo alle banche tedesche (Deustche Bank è in testa alla lista) e francesi (Bnp Paribas, BPCE, Credit Agricole, SocGen seguono in graduatoria la banca tedesca) – la prima italiana è Unicredit e si trova al settimo posto – e sempre dalla stessa analisi emerge che le 10 maggiori banche dell’area euro hanno tagliato le loro attività di livello 3 del 50% da fine 2009 (pari a circa 89,1 miliardi di euro nel 2017); le partecipazioni di livello 2 sono scese del 19% a (pari a 2.200 miliardi di euro nel 2017), mentre quelle classificate come livello 1 sono aumentate del 16% (pari a 2.000 miliardi di euro nel 2017).

Le banche americane superano quelle europee per ricavi e profitti

Non c’è dubbio però che gli istituti di credito dell’eurozona abbiano migliorato nel 2017 i bilanci, anche grazie alla ripresa dell’economia, e i cosiddetti Non performing loans (Npl), ovvero i prestiti non performanti che non riescono più a ripagare il capitale e gli interessi dovuti ai creditori, sono scesi di circa 200 miliardi di euro negli ultimi due anni, ma il tasso resta ancora alto. E questo ha reso le banche europee vulnerabili alla concorrenza americana. La prova arriva da un report firmato da Morgan Stanley e Oliver Wyman che fa il punto sul mercato degli asset manager sul wholesale banking.

La conclusione a cui arriva il report di Morgan Stanley e Oliver Wyman è che le grandi banche d’investimento americane stanno giocando la loro partita per diventare leader di mercato in Europa e allo stesso tempo si sono attrezzate per respingere qualsiasi tentativo di concorrenza in America. La prova è nei numeri: dal 2012 al 2017, si legge nel report, la quota di mercato delle grandi banche americane nei mercati EMEA (Europa, Middle East, Africa) è aumentata dell’8% e vale il 39% del mercato; mentre nello stesso periodo, la quota di mercato in Nord America delle banche europee è scesa del 7% fino al 22%. A una maggiore quota di mercato corrisponde anche una crescita dei profitti e ricavi che scavano un solco importante tra le americane JP Morgan, Citigroup, Bank of America, Goldman Sachs e Morgan Stanley e le europee Barclays, Deutsche Bank, Bnp, SocGen e Natixis, Ubs e Credit Suisse.

Il divario tra America ed Europa non è destinato a esaurirsi a breve, anzi, è molto plausibile che aumenti. La ragione? L’America di Donald Trump va verso la deregulation di settore, mentre in Europa ha vinto la linea di una iper regolamentazione del settore che vede tanti soggetti in campo (BCE, EBA, Commissione Ue) e questo insieme agli interessi nazionali rende più debole il sistema europeo.

IDEE DI INVESTIMENTO

Dieci anni dopo la crisi finanziaria, l’Europa ha troppe banche che fanno troppi soldi. Uno dei motivi è che i tassi di interesse in ribasso si sono trasformati in entrate da prestito. Nel frattempo, sanzioni pecuniarie e perdite su crediti inesigibili hanno eroso il profitto e le tecnologie hanno portato alla chiusura delle filiali sul territorio e alla digitalizzazione dei servizi bancari. Dall’altra parte dell’Oceano sono tornati dividendi e buyback e non accadeva da sette anni, ovvero da quando gli stress test sono in vigore. E questo è il segnale che il sentiment sul settore finanziario è davvero cambiato. E gli americani corrono a una velocità superiore rispetto agli istituti di credito dell’eurozona. Quale potrebbe essere la risposta? Le fusioni bancarie che, però, in Europa stentano a decollare a causa di una regolamentazione frammentata di interessi nazionali preponderanti che le rendono più difficile di quanto sembri, secondo un’analisi di Bloomberg.

Il settore finanziario è stato uno dei più penalizzati da inizio anno dopo aver corso molto nel 2017. Le prospettive di crescita restano immutate e la stagione delle fusioni e acquisizioni in Europa, Italia in particolare, potrà spingere ancora i settore secondo un’analisi di Kairòs e interesserà soprattutto gli istituti più piccoli, in un’ottica di taglio di costi e di efficientamento del business, ora che i crediti deteriorati non sono più un rischio sistemico.

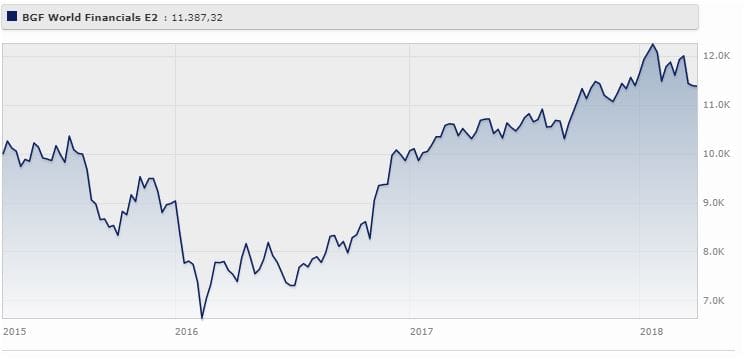

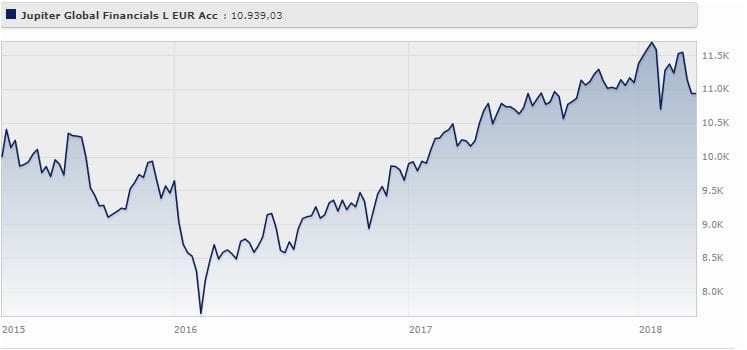

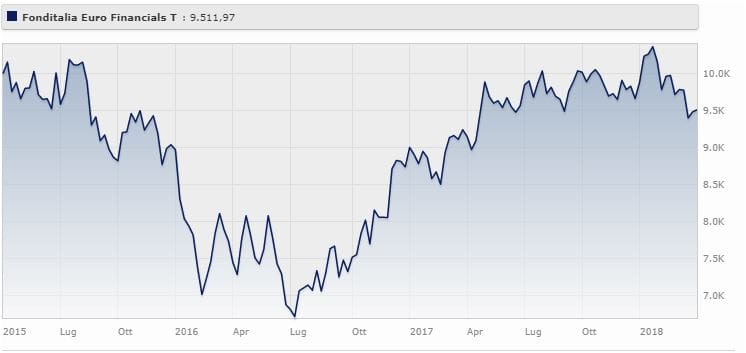

Ecco i fondi che hanno retto meglio la correzione di mercato (Categoria Morningstar: Azionari Settore Servizi Finanziari).

- Bgf World Financials Fund Usd Classe E2 ha perso lo 0,11% da gennaio ad aprile 2018 (+4,43% da aprile 2015 ad aprile 2018). Il fondo gestito da Vasco Moreno investe almeno il 70% del patrimonio in azioni di società operanti prevalentemente nel settore dei servizi finanziari. Il portafoglio è investito per il 48% in America e per il 18 in area euro. Jo Morgan, Bank Of America e Intesa Sanpaolo sono tra i primi cinque titoli in portafoglio.

Bgf World Financials Fund Usd Classe E2 ha perso lo 0,11% da gennaio ad aprile 2018 (+4,43% da aprile 2015 ad aprile 2018). - Jupiter Global Fund – Jupiter Global Financials Class L EUR Acc E2 ha perso lo 0,45% da gennaio ad aprile 2018 (+3,04% da aprile 2015 ad aprile 2018). Il fondo gestito da Guy de Blonay investe a livello globale sul settore finanziario e anche, in misura minore, in società collegate al titolo principale. Il mercato americano vale il 51% del portafoglio, l’area euro pesa il 6,2%. Tra i primi cinque titoli in portafoglio ci sono Jp Morgan, Morgan Stanley e Citigroup.

Jupiter Global Fund – Jupiter Global Financials Class L EUR Acc E2 ha perso lo 0,45% da gennaio ad aprile 2018 (+3,04% da aprile 2015 ad aprile 2018). - Fonditalia Euro Financials T ha perso l’1,57%% da gennaio ad aprile 2018 (-1,65% da aprile 2015 ad aprile 2018). Il fondo investe quasi esclusivamente in area euro (96,6%) e solo su titoli finanziari, Il mebrato inglese pesa il 2,6% mentre l’Europa non euro vale lo 0,67%. Banco Santander, Bnp Paribas e Société Générale sono i primi tre titoli in portafoglio.

Fonditalia Euro Financials T ha perso l’1,57%% da gennaio ad aprile 2018 (-1,65% da aprile 2015 ad aprile 2018).

Scopri sulla piattaforma Online SIM l’offerta completa dei fondi di investimento per investire.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

Autore

i più letti

{kind=link}

Nessun commento