Bentornati nel nostro spazio educativo dedicato alle metodologie per allocare il denaro tra più investimenti finanziari. Oggi spiegheremo come costruire un’allocazione di portafoglio multi orizzonte.

Se vi siete persi le puntate precedenti:

- potete consultare gli altri articoli accedendo alla sezione Education del nostro Blog;

- oppure potete andare sul nostro canale Spotify per ascoltare gli altri podcast.

Ascolta “Portafogli modello: come costruire un’allocazione multi orizzonte” su Spreaker.

Prima di iniziare ricordiamo questa fondamentale premessa: la decisione più importante quando investiamo del denaro è come ripartirlo tra le varie categorie di attività, chiamate anche asset class. In pratica, i passaggi sono due:

- Individuare qual è l’allocazione volatile, composta da categorie di attività soggette ad un qualche rischio di prezzo, che si ritiene più soddisfacente;

- Individuare qual è l’allocazione completa, composta da quella volatile e da un’attività monetaria, che è adatta alla propria tolleranza al rischio o alle nostre esigenze.

LE SCELTE DI BASE

Le categorie di attività volatili, il cui prezzo può variare anche considerevolmente, sono:

- Le obbligazioni statali a più lunga scadenza (o maggiore di 1 anno);

- Le obbligazioni aziendali a più lungo termine;

- Le azioni.

A queste attività, se necessario, dobbiamo aggiungere la tipologia di attività monetaria a cui assegniamo il più basso livello di rischio. Può essere rappresentata dalle tipiche soluzioni bancarie, ad esempio i conti di deposito, ma anche da obbligazioni statali a brevissimo termine.

Per investirvi, possiamo utilizzare prodotti finanziari specifici, come i fondi comuni di investimento monetari o di liquidità.

L’ALLOCAZIONE MULTI ORIZZONTE

Mentre l’allocazione multi obiettivo può essere scelta anche solo per un piano di accumulazione del denaro, quella multi orizzonte integra un piano di accumulazione con uno di ritiro.

L’allocazione multi orizzonte è basata su un solo obiettivo specifico, il quale però si suddivide in più sub obiettivi: ad esempio, una serie consecutiva, magari a livello annuale, di valori minimi di ricchezza (o di consumo) da raggiungere a diverse date in futuro, con una probabilità di realizzazione almeno pari a quella che l’investitore ritiene congrua.

In pratica, con l’allocazione multi orizzonte il denaro accumulato e investito nel corso del tempo viene ritirato gradualmente: un obiettivo futuro che potrebbe richiedere l’utilizzo di una simile allocazione è la copertura futura delle spese universitarie per i propri figli, ad esempio della durata di 5 anni.

In questo caso pensare che l’obiettivo sia il raggiungimento di una certa somma di denaro all’inizio dei primi 5 anni è fuorviante: l’obiettivo per un investitore che desidera pagare gli studi universitari del figlio tra, ad esempio 10 anni, è quello di creare 5 differenti sub allocazioni il cui denaro sarà da ritirare anno dopo anno.

Lo schema di ritiro del denaro investito è il seguente:

- Primo ritiro tra 10 anni per pagare il primo anno di studio;

- Secondo ritiro tra 11 anni per pagare il secondo anno di studio;

- Terzo ritiro tra 12 anni per pagare il terzo anno di studio;

- Quarto ritiro tra 13 anni per pagare il quarto anno di studio;

- Quinto ritiro tra 14 anni per pagare il quinto e ultimo anno di studio.

Come l’allocazione piramidale, anche questa porta ad investire in ordine cronologico, senza tenere in considerazione le relazioni tra gli investimenti inseriti nelle varie sub allocazioni. Anche l’allocazione multi orizzonte non considera il portafoglio come un tutt’uno.

A differenza, però, dell’allocazione piramidale, non sfrutta una gerarchia di importanza tra i vari sub obiettivi, ma al massimo di dimensione in termini monetari.

Il premio Nobel Bill Sharpe, per esemplificare il funzionamento di questa allocazione, immagina che i vari investimenti siano inseriti in diverse cassette di sicurezza chiuse, che saranno aperte man mano che i sub obiettivi andranno a scadere.

Come l’allocazione multi obiettivo, in presenza di obiettivi specifici molto ambiziosi, l’allocazione multi orizzonte può richiedere di concentrare gli investimenti in attività ad alto potenziale e molto volatili.

Nel nostro esempio, invece, ipotizziamo che per l’investitore le spese universitarie non siano un grande problema, visto la sua attuale ricchezza e la capacità di risparmio futura.

Pertanto, non essendo necessario rischiare, si può investire solo in obbligazioni, per ognuno dei 5 sub obiettivi.

Scegliendo di rappresentare la componente delle obbligazioni per il 70% da quelle statali e per il 30% da quelle aziendali, l’allocazione volatile multi orizzonte, aggregando i vari investimenti, è così composta:

- Le obbligazioni statali a più lungo termine hanno un peso sul totale del 70,0%;

- Le obbligazioni aziendali a più lunga scadenza hanno un peso sul totale del 30,0%.

L’allocazione multi orizzonte, costruita in questo modo, si basa su una tecnica euristica.

Infatti:

- Non richiede di stimare il rendimento atteso delle azioni, la volatilità attesa delle attività e le correlazioni attese tra le varie coppie di categorie;

- Non diversifica tra gli investimenti utilizzando un processo di ottimizzazione matematica, ad esempio quello conosciuto per selezionare le allocazioni efficienti.

Ad ogni modo, è possibile implementare un’allocazione multi orizzonte ed utilizzare una tecnica scientifica: ad esempio, si possono costruire delle sub allocazioni efficienti attraverso un processo di ottimizzazione alla Markowitz.

L’ALLOCAZIONE COMPLETA

Se si realizza un’allocazione multi orizzonte, il rischio di prezzo di brevissimo termine non dovrebbe essere una preoccupazione.

Comunque, la presenza dell’attività monetaria può essere giustificata dalla necessità di avere della liquidità immediatamente e facilmente disponibile: ad esempio, per affrontare eventuali shock imprevisti, come un calo del reddito o un aumento delle spese.

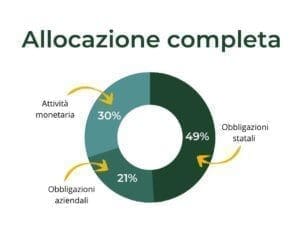

Se ipotizziamo che un investitore decida di tenere una quota di attività monetaria pari al 30% sul totale dell’allocazione completa, la torta che le categorie di attività volatili devono dividersi non è più il 100%, ma il 70%.

Pertanto, l’allocazione completa dei risparmi è così ripartita:

- L’attività monetaria ha un peso sul totale del 30,0%;

- Le obbligazioni statali a più lunga scadenza hanno un peso sul totale del 49,0%;

- Le obbligazioni aziendali a più lungo termine hanno un peso sul totale del 21,0%.

IL PROFILO DI RISCHIO

Con i dati aggiornati a inizio marzo 2021, a questa allocazione completa che investe a livello globale è possibile assegnare un rischio di prezzo pari a -10%.

Esempio: investendo 100.000 euro, dobbiamo accettare che nel brevissimo termine – nel 5% degli anni più sfortunati – la ricchezza possa calare mediamente di 10.000 euro.

COME COSTRUIRE L’ALLOCAZIONE

Dopo aver deciso qual è l’allocazione completa che fa al nostro caso, dobbiamo prendere un’altra decisione importante, cioè quali prodotti finanziari utilizzare in pratica.

Sul mercato è possibile investire direttamente in singoli titoli, oppure, se si preferisce un prodotto del risparmio gestito si può scegliere di investire in fondi comuni di investimento tramite i servizi offerti da Online SIM.

La piattaforma permette di:

- Scegliere in autonomia i fondi comuni a gestione attiva per investire nelle varie categorie (soluzione Dossier Fondi Libero). Sul sito di Online SIM è possibile sceglier tra oltre 4000 Fondi e Sicav a commissioni di sottoscrizione scontate del 100% ed è disponibile un motore di ricerca, chiamato Fund Selector, in grado di analizzare migliaia di fondi. Mediante la ricerca avanzata, si può selezionare liquidità, per la categoria di attività monetaria; obbligazionario – Governativi, per la categoria di obbligazioni statali a lungo termine; obbligazionario – Corporate, per la categoria di obbligazioni aziendali a lungo termine; azionario, per la categoria delle azioni.

Attenzione: l’area geografica di riferimento dipende dall’esposizione desiderata ai mercati internazionali, oltre a quella valutaria quando manca la copertura del rischio di cambio.

- Se non ci si sente pronti ad operare in autonomia e si ha bisogno di un maggiore supporto è possibile seguire una diversificazione professionale dei fondi comuni a gestione attiva. Online SIM mette infatti a disposizione un innovativo e unico, nel suo genere, servizio di Portafogli Modello specializzati di diverse Società di Gestione, come UBS, Pictet e MainStreet Partners, con i quali è possibile investire nelle varie categorie di attività, ad esempio solo nell’obbligazionario o nell’azionario e anche per tipologia di investimento come i portafogli modello specializzati in investimenti sostenibili, i portafogli tematici e quelli globali.

COME GESTIRE L’ALLOCAZIONE NEL TEMPO

Nel corso del tempo si modifica il valore delle attività, soprattutto quelle volatili, e possono aggiornarsi i nostri obiettivi di vita con conseguenze finanziarie.

Pertanto, un’altra scelta importante da prendere nel processo di allocazione è decidere ogni quanto ricalcolare l’allocazione completa. Si intende, con questo, stabilire le nuove quote percentuali delle varie attività, compresa quella monetaria.

Non ci si deve, invece, preoccupare degli eventuali aggiustamenti all’interno di una data categoria di attività nel caso si utilizzi per questa parte dell’allocazione il servizio dei Portafogli modello di Online Sim.

In questo caso, si riceveranno in automatico suggerimenti di ribilanciamento in base all’evoluzione dei mercati. Ed è sempre possibile scegliere i fondi consigliati oppure modificarli.

Scarica la Guida per utilizzare i portafogli modello, guarda il video qui di seguito oppure inizia ora e vai al servizio.

Autore

i più letti

{kind=link}

Nessun commento