Bentrovati nello spazio educativo di Online SIM dedicato alle metodologie per allocare il denaro tra più investimenti finanziari. Oggi spiegheremo come costruire un’allocazione di portafoglio concentrata in azioni. Come immaginabile si tratta di un’allocazione che investe solo in azioni. Questo perché le azioni diventano un po’ meno rischiose nel lungo periodo (10-15 anni).

Se vi siete persi le puntate precedenti:

- potete consultare gli altri articoli accedendo alla sezione Education del nostro Blog;

- potete ascoltare gli altri podcast in questa pagina del nostro Blog;

- oppure potete andare sul nostro canale Spotify.

Ascolta “Portafogli modello: come costruire un’allocazione concentrata in azioni” su Spreaker.

Come sempre, ricordiamo che la decisione più importante quando investiamo del denaro è come ripartirlo tra le varie categorie di attività. I passaggi sono due:

- Individuare qual è l’allocazione volatile, composta da categorie di attività soggette ad un rischio di prezzo, che si ritiene più soddisfacente;

- Individuare qual è l’allocazione completa, composta da quella volatile e da un’attività monetaria, che si ritiene adatta al nostro caso.

LE SCELTE DI BASE

Per questa allocazione utilizzeremo attività finanziarie solo azionarie. A queste, si deve aggiungere la tipologia di attività monetaria che riteniamo abbia il livello di rischio minore.

Solitamente, è rappresentata dalle obbligazioni statali a brevissimo termine. Per investirvi, possiamo utilizzare prodotti finanziari specifici, come i fondi comuni di investimento monetari o di liquidità.

L’ALLOCAZIONE CONCENTRATA IN AZIONI

Delle diciassette allocazioni che fino ad oggi abbiamo visto, solo quattro richiedono che la parte volatile del portafoglio sia composta completamente da una sola attività. Quella a capitale protetto ha il 100% in obbligazioni indicizzate all’inflazione, mentre l’allocazione comportamentale, per una ripresa economica e ciclica investono solo in azioni, anche se di differenti tipologie.

C’è da dire che la maggioranza delle allocazioni sono diversificate tra categorie di attività, di solito obbligazioni e azioni. Ad esempio, ci sono economisti finanziari che suggeriscono di non investire mai il 100% in azioni, ma di fissare un limite massimo intorno al 75-80%.

Se l’obiettivo è quello di gestire o controllare il rischio di prezzo nel breve periodo, un’allocazione minimamente diversificata appare corretta. D’altro canto, un investitore che – per varie ragioni – non teme particolarmente la volatilità delle azioni, ma è più interessato al rischio alla fine del periodo di investimento, dovrà preferire un’allocazione concentrata in azioni, addirittura al 100%.

Infatti, le azioni diventano un po’ meno rischiose nel lungo periodo: storicamente, infatti, la frequenza di perdere parte del denaro investito alla fine del periodo di investimento è stata minore per le azioni rispetto alle obbligazioni tradizionali a più lungo termine. Ovviamente, per archi temporali piuttosto lunghi, diciamo di almeno 10-15 anni.

Nel corso del Novecento ciò è stato ancora più vero quando si analizzano i risultati in termini di potere d’acquisto: infatti, l’alta inflazione inattesa dagli operatori del mercato ha spesso fatto più male agli investimenti obbligazionari che a quelli azionari.

Per semplificare le cose, un investitore con un lungo orizzonte temporale di investimento potrebbe decidere di scegliere una soluzione che investe in azioni a livello internazionale. Essendo, infatti, concentrato in una sola categoria di attività, l’investitore del nostro esempio dovrebbe evitare di esserlo anche a livello geografico: farebbe bene a diversificare investendo in azioni sia dei paesi sviluppati che di quelli emergenti.

Pertanto, un’allocazione concentrata in azioni potrebbe essere così ripartita:

- Le azioni globali o internazionali hanno un peso sul totale del 100%.

L’ALLOCAZIONE COMPLETA

Dato che l’allocazione volatile è composta solo da azioni, è ragionevole che alcuni investitori preferiscano combinarla con l’attività monetaria.

Comunque, la sua presenza è giustificata anche dalla necessità di avere della liquidità immediatamente e facilmente disponibile: ad esempio, per affrontare un calo inatteso del reddito o un aumento delle spese.

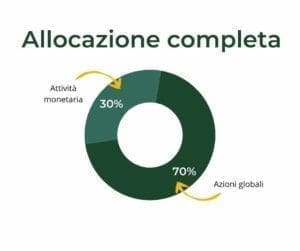

Se ipotizziamo che l’investitore decida di tenere una quota di attività monetaria pari al 30% sul totale dell’allocazione completa, la torta che le categorie di attività volatili devono dividersi non è più il 100%, ma il 70%.

Pertanto, l’allocazione completa dei risparmi è così ripartita:

- L’attività monetaria ha un peso sul totale del 30,0%;

- Le azioni globali o internazionali hanno un peso sul totale del 70,0%.

IL PROFILO DI RISCHIO

Con i dati aggiornati a inizio giugno 2021, a questa allocazione completa che investe a livello globale è possibile assegnare un rischio di prezzo pari a -26%.

Esempio: investendo 100.000 euro, dobbiamo accettare che nel brevissimo termine – nel 5% degli anni più sfortunati – la ricchezza possa calare mediamente di 26.000 euro. Comunque, un simile rischio di prezzo non dovrebbe essere un problema per un investitore che effettua una strategia buy & hold (compra e tieni) di lungo periodo.

COME COSTRUIRE L’ALLOCAZIONE

Dopo aver deciso qual è l’allocazione completa che fa al nostro caso, dobbiamo prendere un’altra decisione importante, cioè quali prodotti finanziari utilizzare in pratica.

Sul mercato è possibile investire direttamente in singoli titoli, oppure, se si preferisce un prodotto del risparmio gestito si può scegliere di investire in fondi comuni di investimento tramite i servizi offerti da Online SIM. La piattaforma permette di:

- Scegliere in autonomia i fondi comuni a gestione attiva per investire nelle varie categorie (soluzione Dossier Fondi Libero). Sul sito di Online SIM è possibile sceglier tra oltre 4000 Fondi e Sicav a commissioni di sottoscrizione scontate del 100% ed è disponibile un motore di ricerca, chiamato Fund Selector, in grado di analizzare migliaia di fondi. Ad esempio, mediante la ricerca avanzata, si può selezionare liquidità, per la categoria di attività monetaria; obbligazionario – Governativi, per la categoria di obbligazioni statali a lungo termine; obbligazionario – Corporate, per la categoria di obbligazioni aziendali a lungo termine; azionario, per la categoria delle azioni.

Attenzione: l’area geografica di riferimento dipende dall’esposizione desiderata ai mercati internazionali, oltre a quella valutaria quando manca la copertura del rischio di cambio.

- Se non ci si sente pronti ad operare in autonomia e si ha bisogno di supporto è possibile seguire un’allocazione professionale in fondi di investimento a gestione attiva. Online Sim offre un innovativo servizio di Portafogli Modello realizzati dalle migliori Società di Gestione: UBS, Pictet e MainStreet Partners. Con i portafogli modello è possibile:

-

- investire nelle varie categorie di attività, ad esempio portafogli obbligazionari oppure azionari

- e anche scegliere la tipologia di investimento preferita, come gli investimenti sostenibili, quelli tematici e quelli globali.

COME GESTIRE L’ALLOCAZIONE NEL TEMPO

Nel corso del tempo cambiano i prezzi delle attività volatili e anche la nostra tolleranza al rischio.

Pertanto, un’altra scelta importante da prendere nel processo di allocazione è decidere ogni quanto ricalcolare l’allocazione completa. Si intende, con questo, stabilire le nuove quote percentuali delle varie attività, compresa quella monetaria.

Non ci si deve, invece, preoccupare degli eventuali aggiustamenti all’interno di una data categoria di attività nel caso si utilizzi il servizio dei Portafogli modello di Online Sim. In questo caso, si riceveranno in automatico suggerimenti di ribilanciamento in base all’evoluzione dei mercati. Ed è sempre possibile scegliere i fondi consigliati oppure modificarli.

IDEE DI INVESTIMENTO

I portafogli modello sono realizzati dalle migliori società di gestione selezionate da Online Sim. Per quanto riguarda i portafogli modello azionari sono presenti in piattaforma:

- Portafoglio Modello – Investimento Azionario Tematico:

Società di Gestione: Pictet Asset Management. Rendimento YTD: 9,38% - Portafoglio Modello – Fondi ESG Cambiamento Climatico:

Società: MainStreet Partners. Rendimento YTD: 7,11% - Portafoglio Modello – Fondi ESG Uguaglianza Di Genere:

Società: MainStreet Partners. Rendimento YTD: 8,49% - Portafoglio Modello – Investimento Azionario Globale:

Società di Gestione: UBS. Rendimento YTD: 6,24%

Scarica la Guida per utilizzare i portafogli modello, guarda il video qui di seguito oppure inizia ora e vai al servizio.

Autore

i più letti

{kind=link}

Nessun commento