La deducibilità dei fondi pensione è uno dei principali motivi per cui sempre più risparmiatori scelgono la previdenza complementare come strumento di pianificazione finanziaria di lungo periodo. Oltre a costruire una pensione integrativa, infatti, i versamenti consentono di ottenere un vantaggio fiscale immediato, riducendo il reddito imponibile e quindi l’IRPEF da pagare.

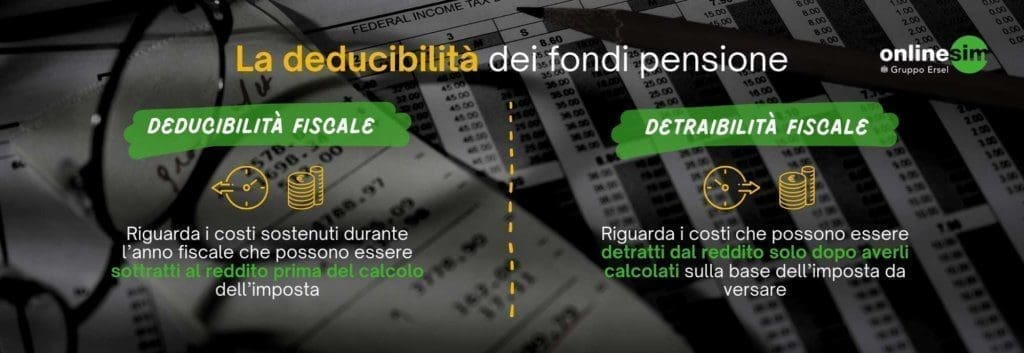

Prima di entrare nel dettaglio, è utile chiarire una distinzione fondamentale: deduzione e detrazione non sono la stessa cosa.

- La deduzione fiscale riduce il reddito su cui vengono calcolate le imposte.

- La detrazione, invece, riduce direttamente l’imposta dovuta.

I fondi pensione rientrano nel primo caso: si parla quindi di deduzione fiscale dei fondi pensione, uno strumento particolarmente efficace per chi ha un reddito medio o elevato.

- Deduzione fiscale dei fondi pensione cos’è e come funziona

- Contributi a fondi pensione: quali sono deducibili

- Limite di deducibilità dei fondi pensione

- Calcolo della deducibilità del fondo pensione

- Esempio pratico di deducibilità del fondo pensione

- Deducibilità fondi pensione per categorie specifiche

- Deducibilità previdenza complementare e dichiarazione dei redditi

Deduzione fiscale dei fondi pensione cos’è e come funziona

La deduzione fiscale dei fondi pensione consiste nella possibilità di sottrarre dal reddito complessivo i contributi versati alla previdenza complementare. In pratica, l’importo versato al fondo pensione riduce la base imponibile su cui viene calcolata l’IRPEF.

Questo meccanismo rende la deducibilità della previdenza complementare particolarmente interessante: maggiore è l’aliquota IRPEF marginale applicata al reddito, maggiore sarà il risparmio fiscale ottenuto.

Esempio semplice:

- Reddito lordo: 40.000 euro

- Versamento al fondo pensione: 3.000 euro

- Reddito imponibile dopo la deduzione: 37.000 euro

L’IRPEF viene calcolata su 37.000 euro e non su 40.000, con un risparmio immediato di imposta.

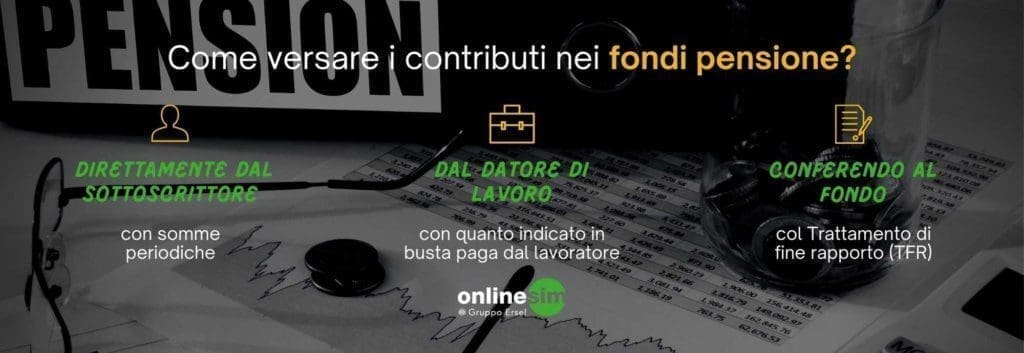

Contributi a fondi pensione: quali sono deducibili

Non tutti i versamenti seguono le stesse regole. Vediamo quali contributi ai fondi pensione sono deducibili.

Contributi deducibili

- Contributi volontari versati dall’aderente

- Contributi del datore di lavoro, se previsti dal contratto

- Versamenti una tantum, effettuati anche in modo non periodico

- Deducibilità TFR al fondo pensione, limitatamente alla parte che rientra nei contributi deducibili

Questi importi rientrano nella deducibilità dei versamenti ai fondi pensione e concorrono al raggiungimento del limite massimo annuale.

Contributi esclusi dalla deduzione

- Rendimenti maturati nel fondo

- Anticipazioni già tassate

- Importi che superano il limite di deducibilità annuo.

Limite di deducibilità dei fondi pensione

La normativa prevede una deducibilità massima dei fondi pensione pari a 5.164,57 euro all’anno. Questo è il fondo pensione limite di deducibilità valido per la maggior parte dei contribuenti.

Il limite è complessivo:

- include contributi personali

- include contributi del datore di lavoro

Cosa succede se si supera il tetto? L’importo eccedente non è deducibile nell’anno di versamento. Tuttavia, può essere comunicato al fondo pensione per evitare una doppia tassazione al momento della prestazione finale.

Calcolo della deducibilità del fondo pensione

Il calcolo della deducibilità del fondo pensione è piuttosto semplice, ma spesso soggetto a errori.

Come calcolare l’importo deducibile

- Sommare tutti i contributi versati nell’anno

- Verificare il rispetto del limite di 5.164,57 euro

- Sottrarre l’importo deducibile dal reddito complessivo

Incidenza su IRPEF e scaglioni

Il risparmio dipende dall’aliquota IRPEF marginale. Chi si colloca negli scaglioni più alti beneficia maggiormente della deducibilità della pensione integrativa.

Errori comuni

- Confondere deduzione e detrazione

- Non considerare i contributi del datore di lavoro

- Superare il limite senza comunicarlo al fondo

Esempio pratico di deducibilità del fondo pensione

Esempio pratico di deducibilità del fondo pensione

Reddito medio

- Reddito annuo: 30.000 euro

- Contributi versati: 3.000 euro

- Aliquota marginale IRPEF: 25%

Risparmio fiscale: circa 750 euro. Questo è un classico esempio di deducibilità del fondo pensione per un lavoratore dipendente.

Reddito elevato

- Reddito annuo: 80.000 euro

- Contributi versati: 5.164 euro

- Aliquota marginale IRPEF: 43%

Risparmio fiscale: oltre 2.200 euro. In questo caso il calcolo della deducibilità del fondo pensione mostra chiaramente il vantaggio per i redditi alti.

Deducibilità fondi pensione per categorie specifiche

Dipendenti pubblici

La deducibilità del fondo pensione per i dipendenti pubblici segue le stesse regole generali, ma con alcune peculiarità legate ai fondi negoziali di categoria. Per approfondire, puoi consultare l’articolo dedicato ai fondi pensione per dipendenti pubblici.

Lavoratori autonomi e partita IVA

La deducibilità del fondo pensione per lavoratori autonomi e partita IVA è particolarmente rilevante, perché consente di abbattere il reddito imponibile e compensare l’assenza di una pensione pubblica più strutturata.

Pensionati

Anche il pensionato può beneficiare della deducibilità del fondo pensione pensionato, purché abbia redditi imponibili su cui applicare la deduzione.

Coniuge a carico

È prevista la deducibilità del fondo pensione per il coniuge a carico, se i versamenti sono effettuati a suo favore e nel rispetto dei limiti complessivi.

Deducibilità previdenza complementare e dichiarazione dei redditi

La deducibilità della previdenza complementare viene applicata direttamente in dichiarazione dei redditi (Modello 730 o Redditi PF). I contributi versati sono in genere già riportati nella Certificazione Unica o nella documentazione fornita dal fondo pensione.

Verificare con attenzione gli importi indicati è fondamentale per sfruttare al massimo la deduzione fiscale dei fondi pensione e non perdere un beneficio che, nel tempo, può fare una grande differenza sul patrimonio complessivo.

IDEE DI INVESTIMENTO

Online SIM offre ai suoi clienti la possibilità di investire nella previdenza integrativa con fondi pensione aperti. È possibile sottoscrivere anche più fondi contemporaneamente.

Tra i prodotti ci sono:

- Arca previdenza. Fondo gestito da Arca SGR che investe sui mercati finanziari con differenti profili ed è articolato in 4 comparti di investimento, differenziati per grado di rischio dal più dinamico al più prudente, e in un comparto garantito.

- Seconda Pensione. Il fondo gestito da Amundi SGR che consente di costruire nel tempo un trattamento pensionistico complementare al sistema obbligatorio investendo i contributi versati nelle differenti possibilità offerte dal fondo pensione. Il fondo è articolato in 5 comparti di investimento, differenziati per grado di rischio dal più dinamico al più prudente, e in un comparto garantito.

- Anima Arti & Mestieri. È un fondo aperto gestito da Anima SGR a contribuzione differita. Il fondo offre la possibilità di scegliere tra 5 comparti, di cui un comparto garantito. Questi con una composizione di investimento azionaria/obbligazionaria differente a seconda delle esigenze.

Aprire un fondo pensione consente di avere una rendita privata, ma come scegliere il migliore? Per evitare di sbagliare scopri come scegliere il fondo più adatto.

Note

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

*Articolo pubblicato il 9 agosto 2022 e sottoposto a successivi aggiornamenti

{kind=link}

4 Commenti

Vorrei sapere che detrazione potrebbe avere un contribuente

forfettario a stipulare un fondo pensionistico.Grazie

Buongiorno Angelo,

la disciplina del Regime forfettario non prevede la possibilità di portare in detrazione dall’imposta sostitutiva nessuna spesa prevista per il Regime forfettario oltre quelle calcolate in modo forfettario. Per tutti gli anni in cui si resta in Regime forfettario oltre i contributi obbligatori versati, non si potrà portare in detrazione nessun tipo di spesa, neanche quelle per il fondo pensione.

Cordiali saluti.

Il team di Online SIM

Da quando il pensionato (già aderente ad un fondo pensione) che raggiunge l’età per la pensione di vecchiaia può decidere di continuare a versare oltre il pensionamento, rimandando l’erogazione della pensione integrativa e continuando a sfruttare la deducibilità?

Si tratta di una norma introdotta da qualche finanziaria?

Grazie

Buongiorno Ettore,

non è una norma introdotta dalla finanziaria, funziona così il sistema della previdenza integrativa.

Cordiali saluti.

Il team di Online SIM